Localizza

Localizza

Industria 4.0 per cogliere le opportunità dell’Intelligenza Artificiale

La situazione dell’industria italiana è caratterizzata da risultati ancora “miracolosi” nonostante: un contesto internazionale in frenata, l’indifferenza interna, la burocrazia e la pressione fiscale, in particolare sul lavoro. Per migliorare le prospettive, oltre al genio italico, ci vorrà l'Intelligenza Artificiale.

Stampa

Stampa

WhatsApp

WhatsApp

Consigliere ALDAI-Federmanager – franco.del.vecchio@tin.it

La manifattura italiana, seconda in Europa, costituisce il motore dell'economia del paese con riconosciute eccellenze mondiali. Ma non se ne parla. Manca un piano industriale, non ci sono nemmeno proposte tranne quelle Federmanager e delle parti sociali; si ignora come se non esistesse. La politica senza competenze e attenzione per i settori produttivi, dimentica il valore della genialità leonardesca e rischia di compromettere le prospettive di sviluppo economico e sociale del paese.

Sono dieci gli aspetti che caratterizzano oggi la manifattura italiana, secondo il rapporto annuale di Confindustria.

La trasformazione digitale è il motore dello sviluppo industriale

La trasformazione digitale che alimenta le principali economie vede l’Italia caratterizzata dalla meccanica strumentale, cioè la meccatronica che rappresenta il nostro fiore all’occhiello, seguita da prodotti in metallo, riparazione e installazione di macchinari e mezzi di trasporto. Settori poco “sbandierati”, ma che costituiscono l’asse portante della nostra manifattura ed economia. Nella tabella che indica i settori che hanno maggiormente contribuito alla crescita del valore aggiunto manifatturiero possiamo notare il ruolo primario della meccanica strumentale, in competizione con paesi altrettanto focalizzati: Germania, Giappone, Spagna. L'elettronica dominata dai paesi asiatici: Cina, Corea, Taiwan rappresenta il secondo settore per: USA, Francia, UK, Giappone, Messico e Brasile, ma purtroppo non compare fra i primi quattro settori dell'Italia.

L'elettronica e la meccanica strumentale, spinte dal digitale, svolgono un ruolo rilevante nello sviluppo industriale mondiale.

Incertezza geopolitica

Il clima di crescente incertezza sulle prospettive di sviluppo sta rallentando l’attività produttiva in tutte le principali aree del mondo. L’instabilità del multilateralismo e l’affermarsi del bilateralismo, per riportare in patria le produzioni, con il risveglio delle tensioni nazionalistiche (diritti doganali USA-Cina, Brexit, ecc.), influiscono negativamente sul clima di stabilità e fiducia del mercato mondiale. L’inerzia creata dalle catene del valore frammentate e distribuite in diversi paesi su scala internazionale costituisce però un volano contro la riduzione degli scambi e il rientro delle manifatture. Nel complesso le imprese rinviano gli investimenti in attesa di migliori prospettive.

Rinnovata attenzione ai mercati interni senza perdere di vista l'export.

La crescente attenzione ai mercati interni da parte di molte economie, non trova però in Italia possibilità concrete di sviluppo, considerando la situazione congiunturale del paese. Il nostro bilancio commerciale con l'estero, condizionato dalle importazioni energetiche, richiede un forte impegno verso le esportazioni. Un impegno che non si può affidare unicamente alle imprese e che richiede il sostegno delle istituzioni nazionali ed europee.

Industria italiana: settima al mondo per valore aggiunto e nona per esportazioni

Nonostante la concentrazione delle attività e i paesi di destinazione dei prodotti, l’Italia conferma nel 2018 la posizione di settima potenza manifatturiera e il nono posto per esportazioni nel 2017.

Nel 2018 la dinamica delle esportazioni italiane di manufatti è risultata in rallentamento rispetto al 2017, ma è stata in linea con quella degli altri principali partner europei: Francia, Germania e Spagna. Ha pesato negativamente la presenza di economie in crisi (Argentina, Turchia e Venezuela), di sanzioni europee ancora in vigore (Russia) e riduzioni dell’import (Cina).

Migliora la qualità

Il miglioramento della qualità dei prodotti italiani negli ultimi anni si riflette nei prezzi, con avvicinamento ai prezzi medi dei prodotti inglesi e francesi, pur rimanendo superiore al 20% la differenza rispetto alle produzioni tedesche.

Fine della ripresa?

Dopo un triennio di ripresa si ripresenta la situazione di instabilità e recessione che non permette di tornare ai livelli pre-crisi 2007.

L'espansione della produzione appare vincolata dalla debolezza della domanda interna meno dinamica dei principali paesi europei.

La forza dimostrata dai produttori nazionali sui mercati internazionali non può bastare a sostenere l’intera manifattura e si evidenziano i limiti di una visione dello sviluppo tutta e solo rivolta alla ricerca continua di una maggiore competitività: che da sola non può bastare a sostenere i livelli produttivi in assenza di domanda.

Assenza di investimenti per lo sviluppo

Agli incentivi Industria 4.0 che hanno contribuito ad accelerare gli investimenti delle imprese non sono seguite politiche di sviluppo industriale, sostituite addirittura dal blocco degli investimenti in infrastrutture che hanno contribuito a frenare ulteriormente la domanda interna.

Si riduce e polarizza il lavoro

Si riduce e polarizza il lavoro nella manifattura che rappresenta quasi 4 milioni di addetti, 650mila meno di quelle che impiegava nel 2007. La composizione dell’occupazione si è modificata anche per effetto delle tecnologie e negli ultimi dieci anni è evidente il fenomeno di polarizzazione, con un aumento relativo sia delle professioni caratterizzate da un alto livello di competenze sia di quelle elementari e una riduzione della quota delle professioni intermedie.

Innovazione continua

La manifattura si sta digitalizzando oltre che continuare il processo di automazione, aumentando la produttività, flessibilità, arricchendo l’offerta di servizi “intelligenti”.

Le opportunità dell'Europa

Diventa sempre più importante ed urgente una Politica Industriale Europea in grado di costruire un effettivo mercato unico per favorire lo sviluppo di un sistema industriale su scala continentale in grado di contrastare la concorrenza americana e cinese. Come indica il rapporto Confindustria “Questo stato di cose restituisce un ruolo importante alla politica economica, per lunghi anni relegata al margine delle discussioni sui temi dello sviluppo industriale. Occorre a livello europeo una strategia attiva di politica industriale che sappia costruire piani di azione e strumenti di intervento, rivitalizzando le istituzioni esistenti e creandone di nuove, e che non si limiti come finora è avvenuto ad agire a livello regolatorio sui soli fattori abilitanti di competitività o sulla concorrenza.”

Conclusione

Nel contesto sempre più competitivo risulta determinante la leva della produttività e dell’innovazione con elevato ritorno dell’investimento a breve termine.

Gli incentivi Industria 4.0 devono rappresentare una certezza di lungo termine ai quali affiancare iniziative di sostegno agli investimenti in formazione e qualificazione del personale.

È necessario creare il clima di fiducia nel futuro per consentire alle imprese di investire in particolare nelle tecnologie digitali che permettano di migliorare l’efficienza, ridurre i costi improduttivi e cogliere nuove opportunità con prodotti innovativi e nuovi sbocchi di mercato.

Se le imprese trasformeranno le informazioni in digitale e si doteranno di infrastrutture per gestirle: Big Data, IoT, ecc. potranno prima di altre beneficiare di soluzioni di Intelligenza Artificiale. Per questo è importante iniziare prima possibile la digitalizzazione dell’impresa, anche della più piccola PMI.

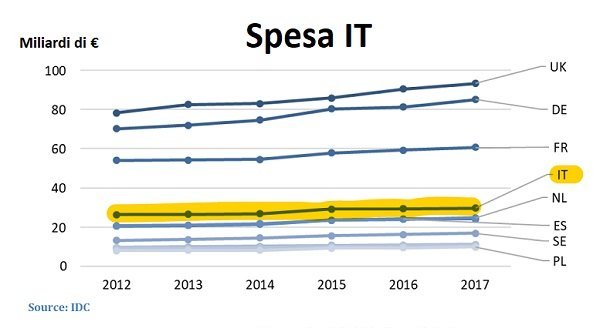

Investimenti IT e Big Data

I dati sugli investimenti in Big Data rendono l’idea di come si stanno muovendo i principali paesi e come si colloca l’Italia.

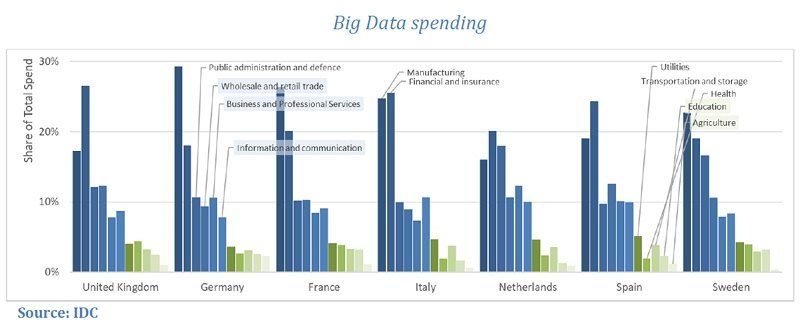

Emblematico il fatto che la spesa IT in Italia è simile a quella dell'Olanda, mentre la Francia investe il doppio e Germania e UK investono il triplo dell'Italia. Situazione analoga per la spesa in Big Data che rappresenta un indicatore dello sviluppo potenziale dell'intelligenza Artificiale: 6,6 miliardi di € UK, 5,8 Germania, 4,2 Francia, 1,92 Italia, 1,85 Olanda. Inoltre, mentre la manifattura rappresenta il settore di maggiore spesa IT in Europa, con ingenti investimenti in Germania, in Italia è invece il settore finanziario a investire di più, come indica il grafico seguente.

È necessario aumentare la consapevolezza che il digitale è determinante per le prospettive industriali e che gli investimenti in capitale tangibile e intangibile in progetti Industria 4.0 permettono un elevato ritorno.

01 luglio 2019