Localizza

Localizza

Quali prospettive economiche per il 2024?

Guerre, traiettorie demografiche negative, scarsa produttività e competitività dei mercati, innovazione tecnologica, costi del welfare e dell’energia: problemi noti e rinviati da tempo che possono diventare opportunità attuando rapidamente le riforme

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Ceruzzi

Componente dei Gruppi Cultura e Dirigenti per l’Europa e Geopolitica ALDAI-Federmanager, e del Comitato di Redazione Dirigenti Industria

Circa un anno fa iniziavamo il 2023 con alle spalle oltre 10 mesi di guerra in Ucraina e profonde incertezze sia politiche che economiche riguardanti il nostro futuro (inflazione elevata e diffusa, restrizioni delle forniture di energia, cereali e chip per le nostre auto ed elettrodomestici). Il quadro di allora, lo avremmo sinceramente cambiato con un altro che ci auguravamo migliore.

Lo scorrere del tempo, fino a oggi, non ha esaudito il nostro auspicio, anzi… la situazione è persino peggiorata. Infatti, abbiamo 2 guerre in corso (al conflitto in Ucraina si è aggiunto quello tra Israele e Hamas nella striscia di Gaza), una situazione geopolitica ancora più instabile (da Taiwan al Golfo Persico alle Repubbliche Caucasiche), un’inflazione alta e tassi di interesse restrittivi da parte delle Banche Centrali, una situazione economica che punta verso la recessione in Cina ed Europa.

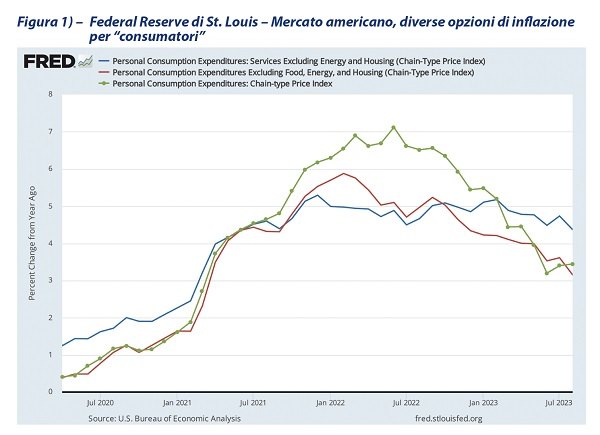

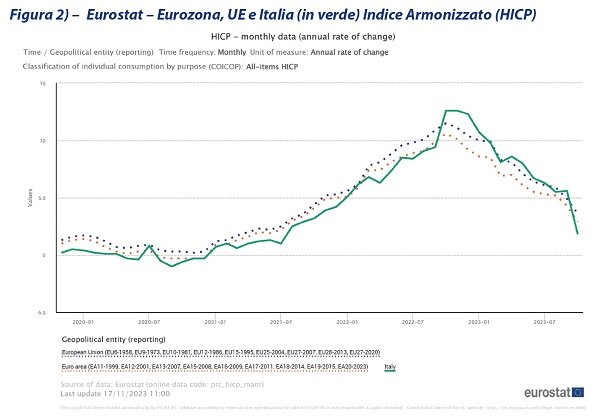

Sebbene tutto quello che ci circonda sembri orientarsi al pessimismo, qualche segnale che si va manifestando all’orizzonte ci offre materiale sul quale riflettere e immaginare un percorso di possibile sviluppo, incominciando dall’inflazione, che ha preoccupato per circa 2 anni e mezzo la popolazione mondiale con tassi di crescita a due cifre percentuali, diminuito il potere di acquisto dei redditi e limitato la possibilità di acquistare beni e servizi di uso quotidiano.

Gli ultimi dati, infatti, sia per il mercato americano sia per quello europeo (Italia in verde) propongono un’inflazione “armonizzata” (incluso energia e alimentari e taluni beni e servizi maggiormente usati dai cittadini) in riduzione e compresa in una forbice tra il 2 e il 4% (N.B. l’obiettivo di stabilità dell’inflazione è posto al 2% sia dalla BCE sia dalla FED) e questo è un dato incoraggiante (sebbene le Banche Centrali diffondano prudenza e rimandino una prematura riduzione dei tassi di interesse) che blocca eventuali e ulteriori aumenti dei tassi di interesse di rifinanziamento dando speranza a imprese, famiglie e mercati.

Fosse confermata questa tendenza alla riduzione dell’inflazione, i tassi di rifinanziamento delle banche centrali sarebbero destinati a una riduzione che renderebbe meno onerosi i finanziamenti delle imprese e delle famiglie (quindi, maggiore sviluppo economico) e aumenterebbe il valore degli strumenti sia obbligazionari sia azionari sui mercati finanziari.

Per le guerre in corso e accennate, è arduo ipotizzare scenari e soluzioni a breve ma intanto si è cominciato a parlare su come ricostruire l’Ucraina e chi dovrà farlo (avvicinandola sempre di più all’Unione Europea) e per il Medio Oriente come far nascere e coesistere 2 Stati (Israele e Palestina) che partendo dal reciproco riconoscimento possano pacificamente vivere e proliferare all’interno dell’attuale territorio.

Un ulteriore elemento corroborativo dell’attuale scenario globale è la tanto pronosticata recessione degli Stati Uniti che però alla prova dei fatti non si avvera. Infatti, nel terzo trimestre del 2023, questo Paese, che continua a essere un riferimento fondamentale per il nostro globo, stampa una crescita di PIL del 4,9% su base annua mantenendo un tasso di disoccupazione al 3,8% (che è vicino al concetto di piena occupazione) e smentisce teorie superate secondo cui solo con una recessione economica accompagnata da un aumento della disoccupazione si può allontanare l’inflazione.

Della Cina abbiamo menzionato che la crescita del suo PIL non è in linea con i livelli ai quali ci ha abituato (dal 5% in su), gli analisti la vedono in recessione con un mercato immobiliare in caduta evidente e un livello di indebitamento di imprese e famiglie significativo.

In parallelo, tuttavia, sappiamo che si sta sviluppando un altro gigante: l’India. Un Paese che ha una potenza demografica paragonabile alla Cina (oltre 1,4 miliardi di abitanti) e uno sviluppo economico che inizia a decollare: un +6,3% di crescita di PIL anno su anno e 3,73 trilioni di dollari in valore. Una ricchezza e un’offerta di lavoro che comincia a diffondersi nel Paese (ancora con notevoli squilibri), un sistema bancario e un mercato obbligazionario che si stanno strutturando per sostenere la produttività di imprese e famiglie a creare un benessere economico, sociale e sanitario ampio e più equamente diffuso.

Arrancano, invece, le economie di alcuni Paesi avanzati tra cui l’Italia come evidenziato nella figura 3). Le criticità sono legate alle guerre e agli impatti economici di queste ma anche alla bassa crescita e, in particolare, a quella che dipende da traiettorie demografiche negative, scarsa produttività e competitività dei mercati, innovazione tecnologica, costi del welfare e dell’energia. Sono questi i problemi - noti e rinviati da tempo - che possono essere tramutati in opportunità attuando rapidamente le riforme a tutti evidenti.

L’Europa ne è consapevole ed è chiamata ad agire attuando un’importante riforma del suo assetto politico in senso più federale (collezionando tasse direttamente per investire in grandi obiettivi comuni, provvedendo come unica entità alla sua sicurezza cibernetica e militare, dispiegando proattivamente una sua politica estera nel mondo).

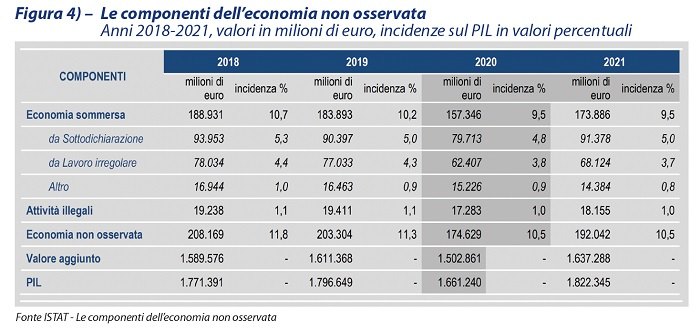

Per il nostro Paese il compito è ancora più impegnativo perché ci portiamo sul groppone un debito pubblico ragguardevole di circa 2.800 miliardi di euro pari al 140% del nostro PIL. Serve prima di tutto una maggiore efficienza nella spesa pubblica (circa 1000 miliardi sono di spesa corrente) destinando una parte più cospicua agli investimenti, un deciso recupero di gettito dalla cosiddetta “economia sommersa” (vedere Fig 4), un’attuazione puntigliosa del PNRR (che ci riserva circa 200 miliardi di euro per riforme e investimenti) che ci aiuterà fornendoci almeno uno 0,5% di PIL aggiuntivo/anno per i prossimi 4 anni.

Inutile nasconderlo, serve anche un grande impegno ma, se tutti giochiamo per il Paese, ce la possiamo fare!