Localizza

Localizza

L’altra faccia dei PIR!

Con la legge di bilancio 2017 approvata il 7 dicembre 2016 il Governo italiano istituisce i PIR (Piani Individuali di Risparmio a lungo termine).

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi;

Consulente Finanziario e socio ALDAI - pacer263@gmail.com

I PIR sono da un lato un contenitore fiscale per raccogliere risparmio attraverso strumenti finanziari (quote di Organismi di Investimento Collettivo del Risparmio OICR, obbligazioni, azioni, ecc…) e dall’altro lato uno strumento per l’impiego di esso, in forma privilegiata, verso le Piccole e Medie Imprese Pmi.

I vantaggi distribuiti da questa iniziativa sono molti:

- al risparmiatore (persona fisica e non giuridica), soprattutto di tipo fiscale. Nessuna imposta sui redditi di capitale/redditi diversi (26%) e sulla successione in caso di trasferimento mortis causa (se l’investimento viene tenuto in portafoglio per almeno cinque anni altrimenti decade l’agevolazione fiscale e si dovrà pagare l’aliquota del 26%). La soglia massima di investimento esentasse è di 30.000 € all’anno e per un totale di 150.000 € in cinque anni;

- alle imprese attraverso la possibilità ottenere credito non solo dal sistema bancario ma anche da un sistema alternativo;

- al sistema produttivo del Paese con costi e tempi di impiego del capitale più bassi e con possibilità di indirizzamento dei finanziamenti verso la Piccola e Media Impresa (Pmi). Infatti il 70% dei fondi raccolti dai PIR devono essere destinati ad imprese italiane o europee, ma comunque con stabile organizzazione in Italia ed il 30% di questo non deve fluire al principale indice di Borsa come il FTSE MIB.

I PIR in sé non sono una primizia italiana, in quanto già introdotti in U.K. nel 1999 come ISA (Individual Saving Accounts), in Francia nel 2014 come PEA-PME (Plan D’Epargne en Actions - Petites et Moyennes Enterprises) e molto recentemente in Canada. I risultati sul campo sono stati eccellenti e a fine 2016 gli ISA costituivano un mercato da oltre 500 miliardi di sterline a fronte di 3.700 società quotate all’AIM (Alternative Investments Market).

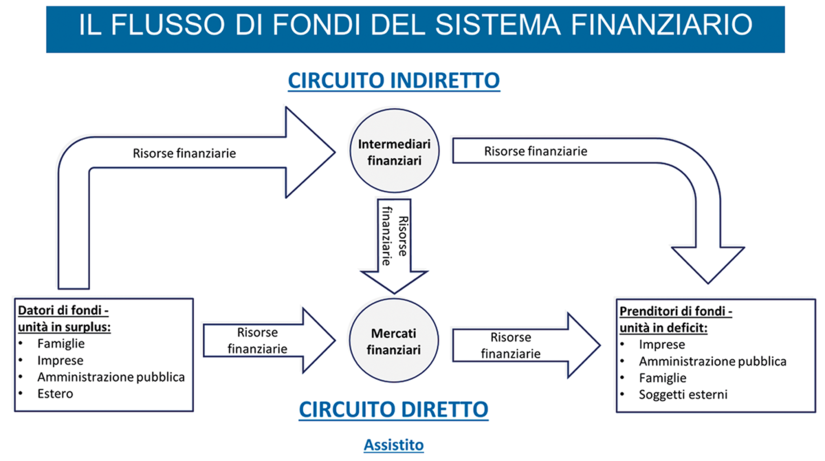

In Italia è la prima volta che, nel classico schema del mercato dei capitali, si attiva in maniera concreta il circuito diretto tra datori di fondi (risparmiatori) e prenditori di fondi (imprese), in questo tentando di emulare il funzionamento di mercati più evoluti del nostro. Partiti con una previsione di raccolta di 2 miliardi per il 2017 e 18 miliardi in cinque anni, ad oggi siamo già a 6 miliardi di consuntivo ed una previsione aggiornata di 60-80 miliardi in cinque anni. Il lancio dei PIR ha inoltre prodotto 30 nuove IPO (Initial Pubblic Offer), cioè la quotazione di nuove imprese in Borsa, soprattutto nel segmento AIM, che hanno iniziato a ricevere i fondi raccolti attraverso i PIR. Alcune previsioni recenti arrivano a sostenere che in pochi anni questo fenomeno produrrà la quotazione in Borsa di circa 1.000-1.500 nuove società. Non ci sono dubbi che tutto questo potrà aiutare a sostenere la crescita economica dell’Italia e quindi Governo, istituzioni finanziarie, intermediari, imprese e risparmiatori che credono nel progetto, concorrono sinergicamente a determinare il successo dei PIR.

L'incontro si terrà in ALDAI

sala Viscontea Sergio Zeme - via Larga 31 - Milano

mercoledì 31 gennaio 2018 alle ore 17.30

COME PRENOTARSI

Prenotazioni online attraverso il sito www.aldai.it, sezione "Eventi". Selezionare dal calendario la data interessata e compilare gli appositi spazi alla voce "iscriviti all'evento".

Prenotazioni a mezzo fax al numero 02/5830.7557 indicando nell'oggetto "L'altra faccia dei PIR".

Le date pubblicate, nella rivista cartacea, potrebbero variare successivamente alla stampa. Invitiamo pertanto i lettori all'aggiornamento tramite le periodiche newsletter, il sito e la rivista digitale.

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..