Localizza

Localizza

Pensioni nei prossimi anni: quali prospettive?

Continui interventi sulle pensioni destabilizzano il sistema e creano sfiducia. Bisogna creare condizioni di sostenibilità di lungo termine separando l'assistenza finanziata dalla fiscalità dalla previdenza basata sul risparmio diversificato per ridurre complessivamente il rischio.

Stampa

Stampa

WhatsApp

WhatsApp

Mino Schianchi

Presidente Comitato Nazionale di Coordinamento dei Gruppi Pensionati e Vicepresidente ALDAI-Federmanager

Negli ultimi 40 anni, un 65enne ha visto crescere la propria speranza di vita residua di circa 5-6 anni. Di qui la necessità di controllo della spesa pensionistica a fronte di un radicale cambiamento nei rapporti tra la popolazione attiva e quella che non lo è più.

Un importante indicatore della sostenibilità del sistema pensionistico, preso in considerazione anche a livello internazionale, è dato dal rapporto tra spesa pensionistica e PIL.

Tutte le riforme degli ultimi 25 anni hanno preso di mira l’età pensionabile per adeguarla all’attesa di vita e per diminuire il numero delle pensioni e la loro durata.

Nonostante tutti gli interventi effettuati per contenere l’incidenza della spesa pensionistica sul PIL, l’andamento di tale rapporto non è migliorato in quanto la spesa continua ad aumentare, mentre il PIL ha subito, a partire dal 2008, un crollo significativo non ancora completamente recuperato.

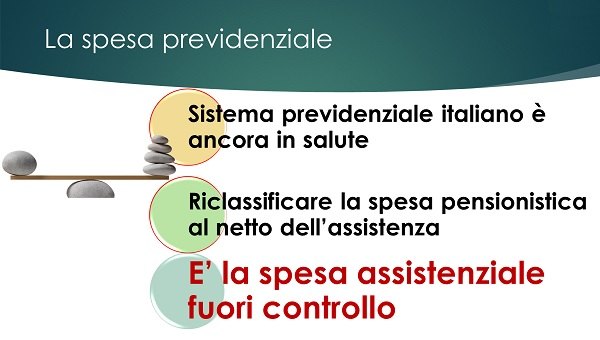

Non sono mancati allarmi (anche recenti) sull’andamento dei conti pubblici italiani da parte di Unione Europea, Fondo Monetario Internazionale e Ocse. Richiami che, secondo l’Osservatorio di Itinerari Previdenziali, si possono considerare comprensibili solo se riferiti ad una spesa assistenziale fuori controllo, non sono invece giustificabili nel caso della spesa pensionistica “pura”; spesa che, al netto dei trasferimenti monetari di natura assistenziale, ha fatto segnare nell’ultimo quinquennio un incremento annuale dello 0,7%: uno dei più bassi dalla metà degli anni Novanta in poi. Ci hanno rimesso soprattutto le pensioni medio-alte.

Dato l’elevato livello del debito pubblico italiano, i giudizi delle istituzioni europee, tutt’altro che positivi, condizionano le società di rating e i mercati finanziari, con nefasti risultati evidenziati dallo spread. Poiché i dati di spesa pensionistica da noi presentati in sede europea ricomprendono anche voci di spesa non strettamente correlate alle pensioni, essi finiscono con l’aggravare di molto il giudizio e la pressione delle istituzioni internazionali nei confronti del sistema pensionistico italiano. Di qui, la necessità di una riclassificazione della spesa previdenziale al netto dell’assistenza.

Il 27 novembre scorso l’OCSE nel suo rapporto annuale sui sistemi previdenziali, “Pensions at a Glance 2019”, ha scritto che sulle pensioni l’Italia dovrebbe “dare priorità all’aumento dell’effettiva età di ritiro”, e questo riflette “la necessità di limitare i sussidi ai pensionamenti anticipati e di attuare adeguatamente il collegamento dell’età di ritiro alla speranza di vita”. In questo rapporto si legge che, pur avendo l’Italia un’età legale per l’accesso alla pensione di vecchiaia pari a 67 anni, l'età effettiva di uscita dal mondo del lavoro si ferma a 62 anni. Troppo pochi per garantire la sostenibilità del nostro sistema pensionistico.

L’altra visione del futuro previdenziale

Una visione meno pessimistica di quanto prospettato della sostenibilità del Sistema Previdenziale, è stata presentata al CNEL il 13 novembre 2019 dall’Osservatorio di Itinerari Previdenziali. Nel documento illustrato si considera che gli scenari per gli anni a venire sono solo in parte già definiti e che lasciano quindi spiragli per un migliore sviluppo dell’Italia attraverso interventi che sappiano combinare evoluzione demografica, ripresa del mercato del lavoro, rilancio della produttività e dell’economia. Adeguate politiche familiari e di conciliazione vita-lavoro volte a favorire l’aumento della natalità, da un lato, e una gestione dei flussi migratori coerente con le esigenze economico-occupazionali del Paese, dall’altro, potrebbero contrastare le più pessimistiche prospettive di “declino demografico”.

Secondo l’Osservatorio di Itinerari Previdenziali, occorrerebbe intervenire sul sistema degli incentivi all'occupazione, promuovendo investimenti pubblici e privati in ricerca e innovazione soprattutto nelle scienze biomediche, nella farmaceutica, nell’ICT. L’occupazione non si crea in forza di legge, ma stimolando produttività e sviluppo che, ormai da troppi anni, sono a dir poco modesti in Italia. Servono riforme concrete e mirate che rendano complessivamente più ottimistiche le proiezioni del PIL, permettendo così di gettare le basi per un rinnovato clima di fiducia e benessere.

Sui temi della sostenibilità del Sistema Previdenziale nel 2020, anche noi pensionati, dovremo essere preparati non solo a difendere i nostri diritti, ma anche a proporre interventi che possano migliorare le proiezioni di crescita a lungo termine del PIL: quadro demografico, andamento del mercato del lavoro, produttività e altri fattori di crescita economica.

Che iniziative ha preso il nostro Governo in materia pensionistica nella legge di Bilancio 2020?

Confermata Quota100 fino al 2021 e prorogate per il 2020 Ape Sociale e Opzione Donna. Dal 1/1/2020 al 31/12/2021 sono rivalutate al 100% le pensioni fino a quattro volte il minimo (2.054 euro lordi). Per le altre fasce, restano le precedenti percentuali di rivalutazione. Dal 1/1/2022 è già stabilito che si torna ad applicare il meccanismo di rivalutazione automatica previsto dalla legge n. 448 del 1998:100%, 90%, 75%.

Nella Legge di Bilancio 2020 si prevede anche la ricostituzione di due commissioni tecniche, una riguardante i lavori gravosi e l’altra la distinzione tra spesa pubblica previdenziale e assistenziale. L’obiettivo delle due commissioni tecniche è quello di fornire dati per valutare le politiche previdenziali anche in vista di una futura riforma del sistema previdenziale. Una nuova riforma si rende necessaria in quanto le profonde trasformazioni demografiche hanno cambiato i rapporti tra chi percepisce la pensione e chi gliela paga. Questa trasformazione demografica sta avvenendo in parallelo ad un allungamento dell’aspettativa di vita che conduce inevitabilmente a creare uno squilibrio tra gli anni di godimento della pensione e il concorso della stessa persona al finanziamento del sistema pensionistico.

Una strategia di lungo termine

La politica dovrebbe porsi l’obiettivo di trovare il giusto equilibrio tra diverse esigenze: la sostenibilità finanziaria del sistema e la richiesta dei lavoratori anziani di anticipare il pensionamento rispetto a quanto previsto dalla legge Fornero. Infatti la forza lavoro invecchia e contestualmente aumenta l’età per poter accedere alla pensione di vecchiaia, di conseguenza aumentano le esigenze di poter anticipare l’uscita dal lavoro. La flessibilità in uscita dal lavoro è sempre più necessaria, ma se questa flessibilità viene posta totalmente a carico del bilancio pubblico, diventa insostenibile. L’anticipo a carico della collettività deve essere la soluzione di ultima istanza.

In un sistema interamente contributivo, l’anticipo pensionistico non comporta alcun costo di lungo periodo. Il problema nasce dal fatto che in Italia vigerà ancora per decenni un sistema misto e l’assegno sarà calcolato, per una parte più o meno corposa, con il sistema retributivo che, soprattutto per le carriere discontinue e più modeste, è più generoso di quello contributivo e che non tiene conto della speranza di vita residua.

Entro il 2021 si dovrà intervenire di nuovo sugli strumenti di flessibilità in uscita: quelli che oggi si possono utilizzare sono un groviglio di regole entro cui è difficile orientarsi ed individuare la soluzione più conveniente per pensionandi e aziende. È auspicabile una loro razionalizzazione e una maggior sostenibilità finanziaria. In particolare occorrerebbe: concludere il ciclo delle riforme dando certezza ai pensionandi con regole semplici e valide per tutti i regimi pensionistici; sostituire con i Fondi Esuberi Bilaterali: Quota 100, APE sociale, Opzione Donna e Agevolazioni per lavoratori precoci; consentire un pensionamento flessibile con 64 di età anagrafica (indicizzato alla aspettativa di vita), con almeno 38/39 anni di contributi di cui non più di 2 anni figurativi.

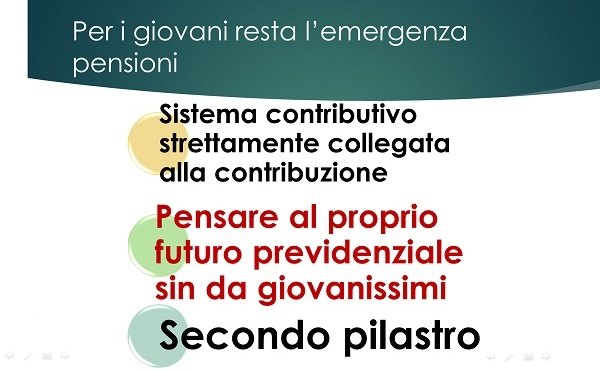

Per i giovani resta comunque l’emergenza pensioni

Con il sistema contributivo la pensione cui si ha diritto è strettamente collegata alla contribuzione versata nell’arco dell’intera vita lavorativa. Questo ha reso ancora più importante pensare al proprio futuro previdenziale sin da giovanissimi perché aumenta il rischio di non riuscire a dotarsi di una copertura pensionistica obbligatoria compatibile alle esigenze della propria vecchiaia. Occorre tener presente che l’Italia è un Paese ad alto tasso di invecchiamento e le cui finanze pubbliche difficilmente consentiranno sul lungo periodo di aggiungere ulteriore spesa al già costoso welfare state. Si deve pertanto porre sempre più attenzione nei confronti del cosiddetto «secondo pilastro» che offre una protezione aggiuntiva e complementare rispetto a quella base del sistema pubblico.

Nel 2017, secondo la Commissione di Vigilanza dei Fondi Pensione (COVIP) gli iscritti ai fondi pensione erano circa il 35% dei lavoratori attivi; il rapporto della Commissione evidenziava però un’adesione ancora marginale dei più giovani, coloro che in realtà ne avrebbero più bisogno.

La previdenza complementare

Da molti anni la previdenza complementare è scomparsa dalle priorità della politica. Ultimamente questo colpevole silenzio è stato paradossalmente accompagnato anche dalla “richiesta” di investire parte dei capitali dei fondi pensione a favore dello sviluppo del Paese senza prevedere un aiuto concreto alla diffusione della stessa previdenza complementare.

Nella previdenza complementare il tempo rappresenta un fattore essenziale. Aderire alla previdenza complementare appena si inizia a lavorare consente di avere a disposizione un periodo maggiore per costruirsi, a fronte di versamenti costanti, un “tesoretto” di cui beneficiare poi sotto forma di rendita pensionistica integrativa (o, anche anzitempo, in base alle proprie necessità e alla normativa vigente).

La previdenza complementare non serve solo a costituirsi una seconda pensione da affiancare a quella pubblica, ma prevede tutta una serie di “prestazioni” che consentono di accedere al “salvadanaio” per l’intera vita, anche prima del pensionamento: vedi l’importanza che sta assumendo per i nostri colleghi in servizio la RITA.

01 febbraio 2020