Localizza

Localizza

Riflessioni per una prossima riforma fiscale

Nell’attuale emergenza sanitaria che sconvolge il paese potrebbe sembrare inappropriato parlare di tasse e di riforma fiscale ma la concomitante forte crisi economica dovrà trovare nuove risorse e per evitare che il debito pubblico diventi insostenibile andrà posta mano ad una riforma fiscale, peraltro già prevista.

Stampa

Stampa

WhatsApp

WhatsApp

Lidano De Cesari

Componente della Commissione Studi ALDAI-Federmanager - lidano.decesari@fastwebnet.it

Giorgio de Varda

Coordinatore CADD (Centro Analisi Dati Dirigenti) giorgio.devarda@gmail.com

Fino a poco fa veniva annunciato dal Governo in maniera abbastanza roboante che era alle porte una nuova riforma, tema sul tappeto da decenni. Il premier Conte annunciava che la priorità era la lotta all'evasione.

La confederazione CIDA ha in programma un convegno in autunno sul tema e riteniamo utile analizzare il rapporto tra fisco e cittadini che è alla base del rapporto sociale fra stato e cittadino; un rapporto troppo sbilanciato a favore del fisco. Molte cose sono state scritte e dette tra cui molte completamente infondate e vorremmo aprire un dibattito fra i colleghi per formulare proposte condivise e incisive da parte della dirigenza per un fisco più equo e per un migliore rapporto coi cittadini. Pensiamo pertanto di fare cosa utile presentando una serie di interventi sulla rivista con lo scopo di promuovere il dibattito, ma anche fornire alcuni dati di base ben documentati, forse assai diversi da quelli che vengono comunemente citati.

Il primo dato è che la Pressione Tributaria si attesta in Italia attorno al 27-30% del PIL mentre Il dato del 41-45%, riportato spesso dei media, è fuorviante: comprende infatti la pressione contributiva previdenziale che è in gran parte salario differito, o almeno così dovrebbe essere, e, soprattutto, interessa solo una parte di cittadini e quasi mai i pensionati. La pressione effettiva subita dagli onesti si aggira invece proprio sul 40-50% dei loro redditi, valore che dovrebbe corrispondere alla media nazionale, ma non è. Lo scostamento è dovuto in buona parte all'enorme evasione/elusione fiscale dei singoli e delle aziende (anche multinazionali) come vedremo in seguito.

Vedremo inoltre che nella imposizione fiscale ci sono molti elementi di incostituzionalità (o al minimo di grande scostamento da valori equi nel settore fondamentale della famiglia) e ci pare incredibile che non siano stati messi abbastanza in evidenza: ad esempio la tassazione totale progressiva (e non regressiva, come dovrebbe) del nucleo familiare.

La fiscalità è infatti un tema di sostanziale importanza per tutte le democrazie moderne di cui costituisce l'ovvio fondamento materiale; ne rappresenta in più anche il fondamento etico: quanto versiamo ci dovrebbe essere restituito in una forma o nell'altra con un beneficio (materiale o immateriale) superiore al nostro contributo; il Cittadino percepisce però, spesso, una grande sensazione di ingiustizia/malessere. È vero che molti non hanno ancora "metabolizzato" la Spesa Pubblica elevata dello stato moderno (solo la Sanità pubblica vale in Italia € 2.000 per abitante all'anno, l'istruzione quasi 1.000 ... ), ma è altrettanto vero che il nostro sistema fiscale NON è un campione di equità, solidarietà e giustizia.

Nella tabella 1 (Evoluzione delle Entrate tributarie per cassa dal 2013 al 2018) è evidente un incremento del gettito Fiscale lordo di circa 50 miliardi di euro, con una minima salita della Pressione Tributaria Effettiva Lorda calcolata sugli incassi dell'Agenzia delle Entrate rispetto al PIL; è di sicuro una testimonianza di seri sforzi della Pubblica Amministrazione, ma non è stato purtroppo sufficiente a riequilibrare la nostra situazione e a farci uscire dalla condizione di Repubblica bloccata sulle/dalle spese correnti.

Già l'evoluzione della spesa sanitaria in una società che invecchia, e la crisi degli ultimi anni con il conseguente aumento della spesa sociale a carico della fiscalità generale, hanno assorbito completamente il gettito incrementale annullando tutte le risorse disponibili per una politica di investimenti.

Secondo una ragionevole opinione (diffusa) ci occorrono risorse addizionali per 30 o 40 miliardi/anno da destinare allo sviluppo (e, aggiungiamo noi, anche alla realizzazione di un sistema fiscale più equo/condiviso); non è pensabile che tali risorse possano arrivare da un aumento del Debito e l'emergenza economica dovuta a Covid 19 aumenterà significativamente questa criticità. Al contempo, oltre che insufficiente, il carico fiscale è distribuito in maniera assolutamente ineguale ed inadeguata: fissando arbitrariamente il limite della povertà relativa a € 15000 all'anno abbiamo in Italia circa 28 milioni di poveri su un totale di 40-41 milioni di contribuenti (col 90% del gettito IRPEF pagato da lavoratori dipendenti e pensionati).

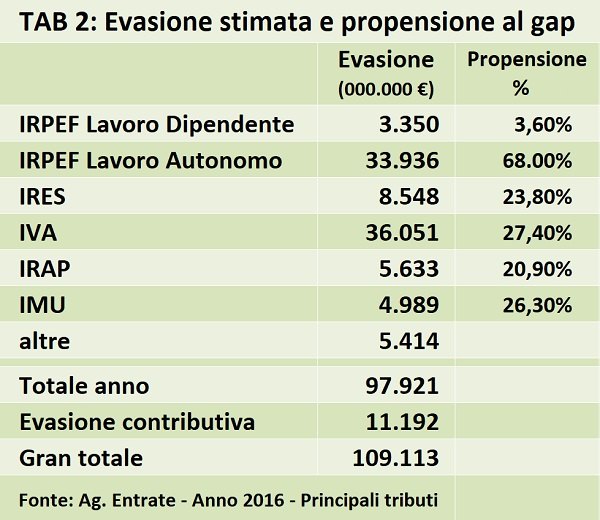

I dati dell'agenzia delle entrate in tabella 2 (Evasione stimata ) dicono addirittura che la propensione all'evasione da parte del lavoro autonomo è vicina a un inaccettabile 70%. Non crediamo che servano azioni punitive, mai realmente risolutive, ma piuttosto un miglior rapporto col cittadino, maggiore professionalità, focalizzazione e rigore nel fare emergere il sommerso utilizzando la digitalizzazione sempre più diffusa. Alle iniziative per rendere efficace la lotta all'evasione fiscale va però aggiunta una spinta operativa continua della direzione politica, riferita ad una segmentazione specifica dei contribuenti: il mondo dell'autonomia è estremamente segmentato, un artigiano è totalmente differente dal mondo delle professioni, o dell'arte/spettacolo, o dagli ambiti della cure mediche/paramediche.

Altro dato negativo sono le imposte dirette a carico delle imprese (IRES) ben quantificato dall'Agenzia (tabella 2) e reso possibile da una cultura egoistica e non attenta al sociale e dall'abitudine (maliziosa) all'uso del contante anche nella media e piccola azienda e nella commercializzazione di prodotti finiti e non. È gravissima una "propensione" vicina al 25% relativa a persone giuridiche e va rammentato che l'evasione dell'IRES è simultanea all'evasione IVA e contributiva.... ogni euro può contare in realtà per TRE.

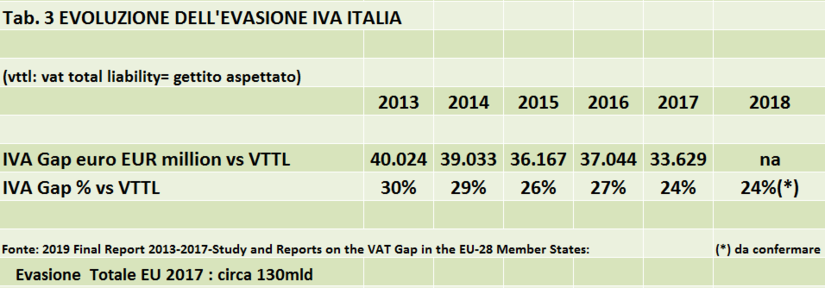

In tabella 2 è riportato anche il dato, molto significativo, dell'evasione IVA; in uno studio sull'Europa a 28 (tabella 3) non facciamo certo una bella figura, percentualmente o in termini assoluti; è vero che gli ultimi anni hanno mostrato miglioramenti significativi ma i nostri 36 miliardi di evasione sono di gran lunga il dato peggiore d'Europa, molto superiore al secondo paese (Germania) che ha però un PIL più che doppio rispetto al nostro.

Esiste anche un limite culturale nella nostra politica, attenta più che altro alla vendita (o alla fornitura di una prestazione) in nero. In realtà, ad una vendita in nero corrisponde spesso un acquisto in nero: e in questo caso sistemi informativi, fatturazione elettronica e norme che non permettono la deducibilità di spese non tracciabili non bastano. Nessun operatore mette in bilancio gli acquisti in nero; il nero resta nero e nessuno se ne accorge. Più spirito investigativo / ispettivo e più azione sul campo sono gli unici strumenti efficaci.

Esiste poi una elusione "legale" dell'IRES data dallo spostamento di sedi legali in altri paesi dell'Unione con i classici esempi di paradisi fiscali quali Olanda, Irlanda e Lussemburgo.

Non esistono valutazioni precise ma fonti internazionali attendibili stimano l'elusione a livelli di varie decine di miliardi. Qui serve una Politica lungimirante e professionale (non possiamo dichiarare guerra ai nostri partner EU), servono ministri competenti, duri negoziatori e supporto di tutti... anche se, alla fine, un po' di riprovazione sociale non farebbe male, visti i nomi grandi e noti che ne sono protagonisti.

La lista poi degli interventi necessari a livello paese è lunga e qui ne facciamo solo un accenno.

Famiglia e infanzia. Fare figli è oggi obbligatoriamente legato ad una forte riduzione dei consumi personali (vale a dire forti sacrifici) rispetto ai quali una coppia di genitori non riceve alcun aiuto; il carico fiscale effettivo (IRPEF+imposte sui consumi) è superiore al 40% già per famiglie con redditi di 30.000 euro lordi annui; di più, la politica fiscale attuale è assolutamente conflittuale con una politica demografica a favore di nuove nascite (siamo a solo 439.000 nuovi nati nel 2019); occorrono proposte coraggiose con detrazioni/deduzioni per almeno 3-5.000 euro/anno per nuovo nato, nonostante i problemi del Debito Pubblico e la difficoltà di stanziamenti diretti.

Persone in condizioni di debolezza (Tutte): anziani, malati cronici, con familiari a carico ..., la maggioranza non ha accesso a quanto sarebbe assolutamente necessario; secondo le nostre regole fiscali, un individuo con € 2.840 di reddito annuale è già in grado di mantenersi da solo, un anziano non autosufficiente che ha bisogno di una badante può cavarsela con €700 di detrazioni l'anno e così via, il tutto in un Paese dove la discrepanza fra redditi dichiarati e consumi è semplicemente enorme; il tutto aggravato dalla sempre calante funzione della famiglia per la tutela degli anziani e dalla mancanza di altri interventi sostituivi (co-housing/common services..)

Redditi e facilitazioni differenti. Ad alcune categorie di lavoratori vengono permessi limiti di esenzione e detrazioni fiscali che ad altri percettori di reddito vengono negate: è qualcosa che ha forse bisogno di aggiornamenti.

La tassazione sugli immobili. La valutazione della ricchezza immobiliare è direttamente legata a un parametro definito dall'autorità, la Rendita Catastale; può però succedere che case di valore molto differenziato abbiano la stessa Rendita Catastale o che case di differente età e di uguale valore abbiano una rendita fortemente diversa con una evidente disparità nella tassazione conseguente (e nel costo di tutti gli Atti). Il tema è effettivamente molto, molto complesso ma è inaccettabile che venga totalmente trascurato; almeno si cominci dove è ragionevolmente possibile fare qualcosa (rapidamente), vale a dire iniziare a seguire valori e redditi immobiliari in tempo reale o perlomeno con più frequenza, come tutti vorremmo, non dimenticando poi l'esistenza di una banca dati immobiliari dell'Agenzia (OMI) e di strumenti informatici moderni (DOCFA) apparentemente non utilizzati.

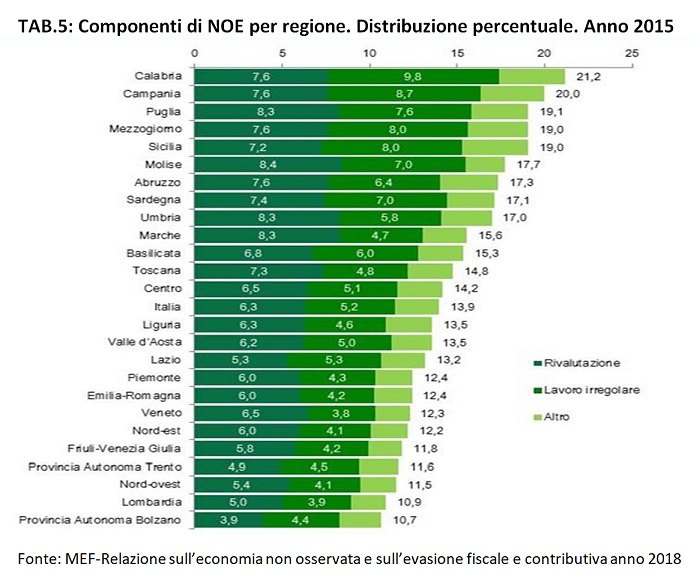

NOE L'Agenzia utilizza inoltre l'acronimo NOE (non observed economy) per la somma di economia sommersa e attività illegali (con esclusione di quelle operate da soggetti illegali essi stessi). L'entità di NOE è molto rilevante (v.Tabella 4) e NOE deve restare l'oggetto di tutte le "attenzioni" della struttura MEF/Agenzia: attenzione doverosa, anche perché gli attori della NOE sono sparsi in tutta l'economia in settori tra l'altro ben identificati per la loro rilevanza.

La separazione Nord/Sud. Un ulteriore ambito di possibile intervento, a nostro parere particolarmente urgente, anche per le possibili ricadute sulla fiscalità "regolare", è il Mezzogiorno del Paese, dove i dati relativi a NOE (tabella 5) sono evidenti (anche se è assolutamente ovvio che il 10% di irregolarità nelle regioni del nord può rappresentare un ammontare superiore ad un 20% al sud); in ogni caso i comportamenti irregolari al sud (anche per IMU e TASI) raggiungono percentuali preoccupanti con l'aggravante di un contenzioso fiscale molto alto. Un buon controllo di gestione e regolarità amministrativa sono impliciti al successo di tutte le entità economiche e il rispetto delle regole deve sicuramente diventare un fattore di crescita per tutto il Sud.

La digitalizzazione ed i sistemi tracciabili di pagamento sono un tema caro a molti in politica (strada ovviamente obbligatoria ed il risultato più che positivo della fatturazione elettronica prova quanto siano necessari). Non dobbiamo però farci illusione che la semplice soluzione tecnica sia sufficiente e lo dimostra il fatto che il bancomat esiste nel nostro paese da almeno 35 anni, ma non è stato risolutivo, nonostante l'Italia sia il paese europeo più equipaggiato con POS (dichiarazione Patuelli/ABI): numero e valore delle transazioni sono infatti piuttosto bassi e sono fondamentalmente legati a qualcosa difficilmente ottenibile, cioè il cambiamento culturale delle persone (che non avviene mai in tempi ristretti), incoraggiato nel nostro Paese da frequenti situazioni di prezzo differenziato (con/senza-fattura).

Ciò che sicuramente non va sono le stime ambiziose (all'alba di ogni Finanziaria) per un grande recupero di gettito poi smentito dai fatti.

Il recupero si ottiene "prendendo la mira" su specifiche categorie/enti professionali, gruppi sociali con decisioni politiche/operative; la introduzione di nuovi mezzi tecnici aiuta eccome ma senza segmentazione della realtà (per prendere la mira) e una spinta continua negli anni, si farà ben poco (in particolare in un paese di molti evasori/elusori a tutti i livelli di reddito, dove il compito della politica è effettivamente difficile). Se però continuità diventerà la nostra vera parola d'ordine e smetteremo di lanciare programmi "miracolo" che durano lo spazio di una campagna elettorale, torneremo a creare ricchezza, sicurezza e benessere.

Fisco amichevole e professionalità. Un fisco che supporta, non un incubo per gli onesti, attraverso un approccio meno ostile e più amichevole: collaborare alla definizione del reddito, facilitare gli addebiti in automatico, ottenuto il consenso alla loro correttezza, suggerire correzioni agli errori e non solo sanzionare (vorremmo poi dimenticare i contenziosi da 10 euro).

Ma senza professionalità non si va da nessuna parte: l'Agenzia e il MEF dispongono di una importante capacità di reperimento e aggregazione di dati e di personale intellettualmente adeguato, ma questo non ha cambiato la nostra posizione di maglia nera EU dell'evasione.

La Digital Transformation ha invece creato in molte entità grandi capacità di segmentazione e profilazione, indispensabili alla creazione di professionalità avanzate (più efficienza ed efficacia per l'Agenzia di domani) e sono da ricordare anche per le future politiche di assunzione e riqualificazione del personale statale.

È ovvio, inoltre, che la montagna di informazioni disponibili darà modo di verificare i modi ed i tempi della acquisizione di proprietà (in particolare mobiliari) e se queste sono state acquisite in modo lecito e trasparente, il che le renderà tassabili e, se dovuto, sanzionabili; questo , ci sembra semplicemente ineluttabile....

Sono evidenti però le implicazioni sulla privacy e sono altrettanto evidenti le possibili vessazioni che un Fisco giustizialista potrebbe imporre: il contribuente va messo in stato di parità, per l'accesso e la disponibilità di informazioni; il funzionario deve divenire un "affiancatore" (coach) professionale del contribuente e non un "questurino", quindi, trasparenza e comprensibilità delle regole.

Una ultima considerazione: Il fisco è centrale in ogni democrazia moderna, in particolare per il nostro Paese: il peso del debito pubblico, le diversità nel paese e nella distribuzione della ricchezza, l'assoluta necessità di maggiore efficienza ed efficacia della PA, vari errori della politica, hanno fatto sì che la spesa corrente si sia appropriata e si appropri ogni anno di gran parte delle risorse disponibili; di fatto non riusciamo più a finanziare lo sviluppo e, al contempo, abbiamo assoluto bisogno di reperire alcune decine di miliardi freschi ogni nuovo anno, in particolare per poter investire e portare tutti, salari e redditi, vicini a quelli dei nostri partner europei.

Evasione ed Elusione (triste primato del nostro paese) rappresentano in realtà un tesoro nascosto (o meglio, sommerso), largamente sufficiente a finanziare ambiziose strategie di sviluppo e a riequilibrare la fiscalità in funzione degli effettivi bisogni dei cittadini, in particolare per tutti i veri deboli e gli onesti. Basta far emergere il sommerso. Ora serve più che mai.