Localizza

Localizza

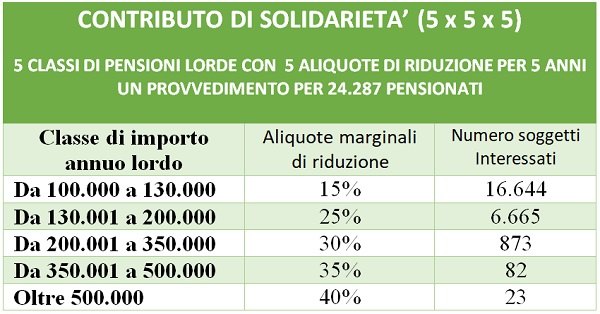

La solidarietà imposta a 24.287 pensionati

Lo Stato ha deciso di smentire le proprie Leggi e la Costituzione pur di esporre lo “scalpo” dei “pensionati d’oro”, messi alla gogna a prescindere dai contributi versati.

Stampa

Stampa

WhatsApp

WhatsApp

Antonio Dentato

Coralmente bocciato nelle audizioni dinanzi all’XI Commissione della Camera dei deputati, il progetto di legge (AC.n.1071) che prevedeva il ricalcolo contributivo delle pensioni superiori a 4.500 netti mensili, è stato sostituito da un emendamento presentato al Senato. Ma non si può dire che il precedente testo sia stato abbandonato, anzi, nel nuovo restano immutati i due aspetti essenziali che lo caratterizzavano e che sono il segno più evidente del nuovo corso politico che dimentica il riconoscimento del merito e la certezza del diritto. Resta immutato l’obiettivo di tagliare le pensioni medio-alte, astiosamente definite “pensioni d’oro” perfino negli atti istituzionali del Parlamento. E resta integro il giudizio che la nuova politica esprime nei confronti di un gruppo di pensionati le cui colpe sono state ampiamente “denunciate” alla pubblica opinione. Le riepiloghiamo perché non sfuggano alla “riprovazione” collettiva. Questi pensionati hanno servito ai più alti livelli di responsabilità dello Stato, hanno diretto imprese pubbliche e private, promuovendone sviluppo e successo in Italia e nel mondo; hanno diretto eserciti in difficili operazioni in patria e all’estero. E intanto hanno pagato fino all’ultimo centesimo le imposte sul reddito. Addirittura (atto fortemente riprovevole) hanno versato alti contributi provvidenziali, anche oltre quelli stabiliti dai limiti, di età e di retribuzione, utili a pensione. E, pertanto, hanno contribuito fin dall’atto di collocamento in quiescenza alle spese assistenziali e ai progetti solidaristici attivati dagli enti previdenziali di appartenenza.

Come non convocare la solidarietà del popolo contro questi “ladri del futuro dei giovani”, “vacanzieri”, “profittatori”, “percettori abusivi di pensioni”? Non potevano e non dovevano sfuggire a punizioni esemplari, che il buon senso attribuirebbe agli evasori e corrotti che abbondano più che altrove. Ora la persecuzione dei pensionati oltre i 100 mila euro la prescrive la nuova legge di bilancio triennale 2019/2021.

A parte la voluta ironia, che serva a stemperare la pesantezza di un discorso che altrimenti potrebbe apparire perfino noioso, sta di fatto che è con questa narrazione che, infine, dobbiamo fare i conti. Certo, non mancheremo di esporre le criticità del provvedimento che impone nuovi tagli. Ci soffermeremo sulle ragioni che avrebbero consigliato un diverso approccio alle fonti di finanziamento della nuova misura assistenziale; e segnaleremo l’elusione dei principi giuridici del nuovo provvedimento, nonché le sue incoerenze a fronte del cosiddetto “contratto” di Governo. Ma, infine, è sullo snodo della nuova concezione politica con cui si confronta oggi il Paese che dovremo impegnare maggiormente le nostre riflessioni.

Un contributo insufficiente

In considerazione dell’elevato sforzo finanziario occorrente per attuare la nuova politica espansiva dell’assistenza, ci sembra ingiustificato imporre ai soli titolari di trattamenti pensionistici, sia pure quelli più elevati, uno speciale prelievo tributario, perché di questo si tratta, al di là dei distinguo dottrinali e giurisprudenziali che lo qualificano diversamente. Si tratta né più e né meno che di una imposta aggiuntiva a quella ordinaria (Irpef) a carico di un ristretto gruppo di cittadini. Un’imposta mirata a carico di un gruppo minoritario 24.287 persone, lo 0,04% della popolazione e lo 0,15% degli oltre 16milioni di pensionati. Un tributo “ad personam”, visto che lo devono pagare “contribuenti palesi, individuabili in elenchi disponibili nell’anagrafe tributaria o nelle banche dati dell’INPS”, come dice Ambrogioni. E l’incasso, purtroppo, sarà inferiore alle attese, tenuto conto che il prelievo è effettuato su pensioni con un'aliquota marginale dell’Irpef del 43%. Pertanto il contributo di solidarietà andrà ad erodere la base imponibile dell'imposta personale proprio in proporzione a quell'aliquota. E questo incide sulle entrate nette. Infine, in 5 anni, il risparmio effettivo sarà di 415,60 milioni di euro.

Vale anche la pena ricordare a questo riguardo che la Corte Costituzionale, rispetto all’applicazione di precedenti “contributi di solidarietà”, ha ritenuto irragionevole ed arbitrario il diverso trattamento riservato alla sola categoria di pensionati colpiti, quando i risultati di bilancio sarebbero stati ben diversi e più favorevoli per lo Stato, se il legislatore avesse rispettato i principi di eguaglianza dei cittadini e di solidarietà economica, anche proporzionando l’intervento impositivo sull’intera collettività (Art. 53 della Costituzione). Un principio fondamentale, questo, che non dovrebbe mai essere accantonato.

Anche in presenza di situazioni eccezionali lo Stato non può mai venir meno al rispetto dei “fondamentali canoni di uguaglianza, sui quali si fonda l’ordinamento costituzionale” (Cfr. Sent, Cost.n.116/2013).

La violazione dei vincoli costituzionali

Specialmente quando impone prelievi o altre misure restrittive sulle pensioni, la discrezionalità del legislatore non dovrebbe mai superare vincoli ben definiti, che sono soprattutto principi fondamentali insiti nel nostro ordinamento. Li ha richiamati la Corte Costituzionale, a proposito dei contributi di solidarietà, con la sentenza Cost. n.173/2016. Ha fissato vincoli ben chiari. Noi li abbiamo già sintetizzati in due articoli di questa Rivista (Vedi: Il contributo di solidarietà come tassa permanente; Se per tagliare le pensioni 20 anni non bastano, Dic.,2018). Li riepiloghiamo brevemente.

Premesso che il contributo può applicarsi solo sulle pensioni più elevate, non deve, comunque, superare livelli apprezzabili, nel senso che deve mantenersi in limiti sostenibili. Questo significa che le aliquote non possono essere eccessive e devono rispettare il principio di proporzionalità. Insomma il prelievo deve essere eseguito in maniera ragionevole, non tradursi in un taglio spropositato. La giurisprudenza costituzionale ricorda anche che il contributo deve essere una misura temporanea, utilizzata una tantum, cioè deve essere una misura utilizzata in via del tutto eccezionale. Ma il provvedimento inserito nella legge di bilancio costituisce il sesto prelievo sulle pensioni medio-alte. Per fermarci solo a quelli imposti a partire dal 2000, e sarà applicato per 5 anni, con 5 aliquote su 5 scaglioni pensionistici, a partire da 100mila euro lordi. E la giurisprudenza costituzionale ha spiegato che una tale misura deve essere utilizzata esclusivamente per finalità solidaristiche. Inoltre, che non può essere una misura strutturale utilizzata come meccanismo di alimentazione continuativa del sistema di previdenza. Vincoli totalmente contraddetti dalla misura varata con la legge di bilancio: non è una misura solidale, ma di sostanziale modifica delle pensioni assistenziali; soprattutto, ha tutte le caratteristiche per diventare una misura organica del sistema previdenziale.

Il devastante blocco della perequazione

Per ovvi motivi di legittimità e, più ancora, per evidente impraticabilità tecnica, accantonato il progetto di riliquidazione con il metodo contributivo delle pensioni già attribuite con il sistema retributivo o misto sopra i 90mila euro lordi, il ripiego, astuto e calcolatore, è stato trovato nella rimodulazione del sistema perequativo. Per i destinatari un ripiego più devastante dello stesso provvedimento di solidarietà. Per gli effetti di trascinamento che comporta, anno su anno, e senza nessuna previsione di recupero.

Come si abbatterà sulle risorse pensionistiche? Basta andare all’esempio del recente passato. La mancata attivazione integrale della perequazione per gli anni 2012-2013, al netto degli effetti fiscali, ha ridotto gli oneri finanziari sul bilancio dello Stato per circa 17,6 miliardi di euro per l'anno 2015 e oltre 4 miliardi di euro a regime a decorrere dall'anno 2016, passando dagli oltre 4,3 miliardi di euro del 2016, a circa 4,1 miliardi, nel 2019 (prima della legge di bilancio 2019). Con il nuovo sistema perequativo, ancora una volta il peso delle politiche espansive dell’assistenza sarà a carico di quel 50,37% di pensionati che dichiarano ben il 91,13% di tutta l’Irpef della categoria e che sono anche autosufficienti in termini di spesa sanitaria (Cfr. M. Camilleri, Area Previdenza e Finanza Centro Studi e Ricerche Itinerari Previdenziali, 24/7/2018). Per quanto ci risulta, a nessun altra categoria sociale, a parità di condizioni, viene assegnato un carico così rilevante nel sostegno al pubblico bilancio e a quello previdenziale.

I vincoli del sistema di perequazione

I giudici costituzionali dicono che la sospensione a tempo indeterminato del meccanismo perequativo, ovvero la frequente reiterazione di misure intese a paralizzarlo, esporrebbero il sistema ad evidenti tensioni con gli invalicabili principi di ragionevolezza e proporzionalità. (Vedi Sentenze. n. 316/2010 e n. 70/2015). Dai frequenti interventi riduttivi della perequazione risulta “incrinata la principale finalità di tutela, insita nel meccanismo della perequazione, quella che prevede una difesa modulare del potere d’acquisto delle pensioni”. Monito costante, fin dalla Sentenza della Corte Costituzionale n. 349 del 1985. E ancora una volta inascoltato, visto che i pensionati colpiti dalla manovra di bilancio subiranno un altro grosso taglio per effetto del nuovo sistema di perequazione. Un’ingegnosa operazione, con l’introduzione di un surrogato di blocco. Vale la pena ricordare i passaggi più recenti.

Al blocco perequativo biennale (2012-2013), fu associato un sistema penalizzante per quelle superiori a 3 volte il minimo. Previsto inizialmente per 3 anni, con aliquote “ballerine”, ha proseguito la sua azione depressiva per gli anni successivi. Di anni ne sono passati 7, fino al corrente 2018. L’ottavo è ora nella nuova legge di bilancio. E proseguirà sino a nuova vocazione regressiva del prossimo legislatore. Visti gli anni di penalizzazione che sono passati, questo nuovo provvedimento va letto nel senso che le pensioni sopra una certa soglia, dopo aver subito una perdita del 20% del potere d’acquisto, tenendo conto solo delle sospensioni e delle modifiche penalizzanti più recenti, non dovranno essere più adeguatamente valorizzate rispetto all’andamento del costo della vita. Ovvero saranno valorizzate ma in maniera simbolica, solo per sfuggire a inevitabili censure costituzionali.

L’incoerenza del contratto di Governo

Non può infine tralasciarsi un fatto che ha una sua particolare rilevanza sul piano politico: né il nuovo contributo di solidarietà né il meccanismo perequativo di nuovo conio sono conformi al Contratto di Governo, punto 26. Perché lì c’è scritto che il taglio sarebbe avvenuto solo sulle “cd. pensioni d’oro (superiori ai 5.000,00 euro netti mensili) non giustificate dai contributi versati”. Ma il nuovo contributo di solidarietà invece coinvolge tutte le pensioni: quelle giustificate e anche quelle non giustificate dai contributi versati. E anche quelle che saranno attribuite nei prossimi anni, vista l’estensione temporale che si intende dare al provvedimento.

È vero che la riduzione, con aliquote progressive, per cinque anni, sulle pensioni superiori a 100mila euro non si applica a quelle interamente liquidate con il sistema contributivo. E che a subire il taglio, dunque, saranno solo le pensioni attribuite con il sistema retributivo. Ma questo aggrava la situazione. Perché significa che il taglio su queste pensioni avviene esclusivamente nella presunzione che queste, in tutto o in parte, non siano coperte da corrispondenti contributi previdenziali. Per mancanza di dati certi, non avendo potuto ricalcolare con il sistema contributivo le pensioni c.d. “retributive o miste“ , il taglio avverrebbe solo sulla base di sospetto. Si tratta di un’altra intollerabile discriminazione.

Dove è la coerenza?

E dov’è la coerenza se il nuovo meccanismo perequativo (neppure enunciato nel contratto di Governo) continuerà a penalizzare, sia pure in forma un po’ più attenuata, le pensioni medio-alte con nessun attinenza all’ammontare dei contributi versati?

Lo snodo politico

Dicevamo all’inizio che è sullo snodo della nuova concezione politica che dovremo impegnare maggiormente le nostre riflessioni. Perché i pensionati, sia pure quella minoranza “privilegiata” destinataria delle nuove misure restrittive, sono considerati i più” resistenti “all’erosione determinata dal fenomeno inflattivo” (Cfr. Corte Cost. Sent.n.250/2017) e perciò hanno difficoltà a protestare, volta per volta, contro gli attacchi ai loro redditi. Non possiamo sapere, perciò, se e quando troveremo un “giudice a Berlino” (metafora per dire che l’impegno è quello di ottenere giustizia contro forzosi prelievi sulle pensioni, ora accompagnati anche da ripetute offese) che prenda in considerazione non i singoli casi di leggi restrittive, (come è nelle procedure processuali che si occupano di pensioni) ma la molteplicità dei tagli che si abbattono, nella sequenza degli anni, sempre sullo stesso gruppo minoritario di persone, non solo per fare cassa, ma soprattutto per livellare verso il basso le prestazioni previdenziali (tutti ai livelli assistenziali?). E senza tener conto delle pregresse storie di lavoro, di merito e anche di contributi previdenziali versati dai relativi percettori.

Sarebbe importante capire fino infondo perché esistono redditi altrettanto “resistenti” che non sono stati mai minimamente sfiorati da misure restrittive e di prelievi straordinari. Misure di cui la nuova manovra espansiva dell’assistenza si prepara ad assicurane la continuità. Non solo. Ma che fa leva su una narrazione, di privilegi e di abusivismo; che mentre colpisce la solita ristretta cerchia di pensionati, nel frattempo riesce ad aggregare il consenso di vasti gruppi sociali.

Non è questione, questa, che potrà trovare esito dinanzi a un giudice, nazionale o sovranazionale che sia. È questione che domanda riflessioni di carattere politico che vanno oltre l’aspetto contingente dei nuovi tagli che la legge di bilancio sta assestando. Sono problematiche che domandano un nostro impegno attivo per: riflettere, discutere e per trarne decisioni conseguenti, al momento del voto.