Localizza

Localizza

Abbandonati all’erosione dell’inflazione

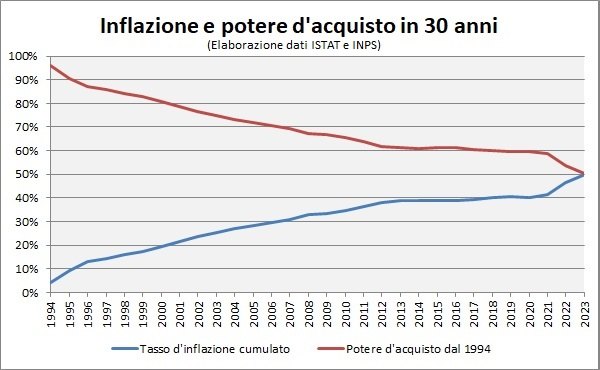

L’inflazione ha dimezzato in 30 anni il potere d’acquisto

Stampa

Stampa

WhatsApp

WhatsApp

Franco Del Vecchio

Consigliere ALDAI-Federmanager e segretario CIDA Lombardia - lombardia@cida.it

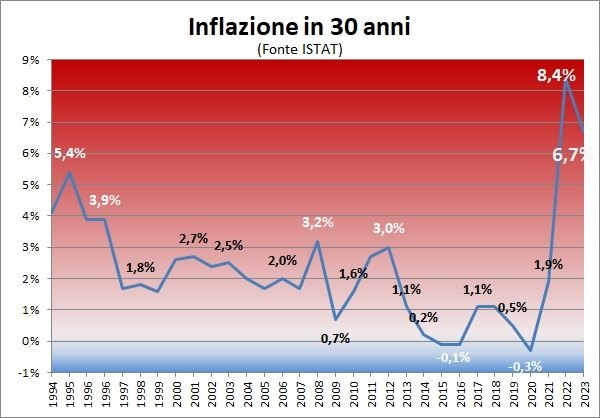

L’aumento dell'inflazione generato dai costi energetici, dai conflitti e dalle tensioni geopolitiche hanno riacceso i riflettori su rischi di un progressivo impoverimento del ceto medio.

Negli ultimi 30 anni l’inflazione cumulata ha infatti eroso il 50% del potere d’acquisto e quindi è bene tenerne conto in prospettiva pensionistica. Senza rivalutazione delle pensioni la perdita del potere d’acquisto non permette di mantenere lo stesso tenore di vita.

Si spendono giustamente miliardi per far fronte all'erosione idrogeologica, ma non si considera, con analoga importanza, l'erosione del potere d'acquisto generato dall'inflazione.

Le rivalutazioni delle pensioni dei dirigenti sono state del 40% dell'inflazione negli anni 2019-2020 con il Governo Conte; del 75% dell'inflazione nel 2021 con il Governo Draghi e solo del 32% nel 2022 con il Governo Meloni, percentuale che sarà applicata anche all’inflazione 2023, se non interverranno aggiornamenti. Essendo la pensione una retribuzione differita si tratta di una evidente mancanza di certezza del diritto e di sostegno al ceto medio.

Nonostante i buoni propositi aumenta il carico fiscale a carico del ceto medio e la rivalutazione del 32% dell’inflazione 2022 ha generato una perdita del 6% del potere d’acquisto in un solo anno. Una perdita del potere d’acquisto ritenuta discriminatoria e illegittima secondo la Confederazione della dirigenza pubblica e privata CIDA.

La finanziaria 2023 ha infatti riservato ai dirigenti pensionati una punizione mai verificata in precedenza per il combinato composto delle molteplici misure a carico del ceto medio:

- Drastica riduzione delle percentuali di recupero dell’inflazione. Rispetto al 75% della perequazione riservata a tutte le pensioni superiori a 2.578 € lordi del precedente Governo Draghi, le rivalutazioni sono state ridotte con una progressione iniqua: 100% di rivalutazione fino a 2.101,52€ (4 volte il trattamento minimo INPS), 85% per i trattamenti pensionistici fra 4 e 5 volte il trattamento minimo, 53% per pensioni superiori a 2.627 € lordi, il 47% per pensioni superiori 3.152 € lordi, 37% per pensioni oltre 4.203 € lordi e solo 32% di recupero dell’inflazione conteggiata dall’INPS per le pensioni superiori a 5.254 € lordi

- Discriminatorio passaggio dal calcolo del recupero dell’inflazione per scaglioni al calcolo per fasce. Mentre con il calcolo per scaglioni venivano applicate le rivalutazioni in modo equo per tutti i pensionati, come avviene per il calcolo della tassazione progressiva IRPEF, il calcolo per fasce discrimina e applica la ridotta rivalutazione sull’intero importo della pensione piuttosto che sulla somma degli scaglioni. Il passaggio dal calcolo per scaglioni al calcolo per fasce ha comportato una riduzione del 54,50% del recupero dell’inflazione per una pensione di 5.254 € lordi per effetto della rivalutazione passata dall’86,50% del Governo Draghi al 32% del Governo Meloni. La mancanza di equità del metodo di calcolo per soglie, rispetto al calcolo per scaglioni, è confermato dal fatto che chi percepiva, ad esempio, una pensione di circa 1.946€ netti, pari a 5 volte il trattamento minimo, ha ricevuto un aumento mensile netto di circa 40 € in più di perequazione rispetto a chi aveva 1 € in più di pensione, avendo beneficiato di un recupero dell'85% dell'inflazione rispetto al 53%. Un trattamento per principio discriminatorio in quanto chi percepiva di meno adesso percepisce 40 € in più, ma per quale ragione?.

- Ritardo nella rivalutazione delle pensioni. Mentre in precedenza il recupero dell’inflazione era applicato a partire dalla pensione di gennaio, con il Governo Meloni le pensioni oltre i 2.102 € sono state aggiornate da marzo 2023, aggiungendo gli arretrati da gennaio. Rispetto all’inflazione ISTAT 2022 dell’8,4% l’INPS ha considerato ai fini del calcolo una inflazione del 7,4% per il 2022, rinviando al 2024 il conguaglio per la differenza fra l’adeguamento preventivo e consuntivo. In altri Paesi europei l’aggiornamento delle pensioni è realizzato nello stesso anno dell’inflazione non due anni dopo.

- Inflazione record. Nel 2022 si è verificata l’inflazione record dell’8,4% e il ridotto recupero riservato alla classe media ha rappresentato una ingente perdita del 6% del potere d’acquisto, cioè oltre 4.000 euro di perdita in un solo anno per una pensione di 5.254 € lordi che avrà un impatto ogni anno, per tutta la vita.

Il Governo ha concesso da gennaio 2023 il recupero pieno dell’inflazione solo ai redditi fino a 27.320 € lordi, concedendo il 53% di recupero dell’inflazione alle pensioni dei presunti ricchi con 34.150 € e riconoscendo solo meno di un terzo dell’inflazione ai redditi ricchissimi oltre 68.302 euro lordi.

In Italia la soglia della ricchezza inizia con una pensione netta di 1.950 euro e i pensionati che hanno versato 22 mila euro di tasse IRPEF e percepiscono una pensione netta di 3.500 € sono considerati ricchissimi, a conferma di un Paese di poveracci tartassati.

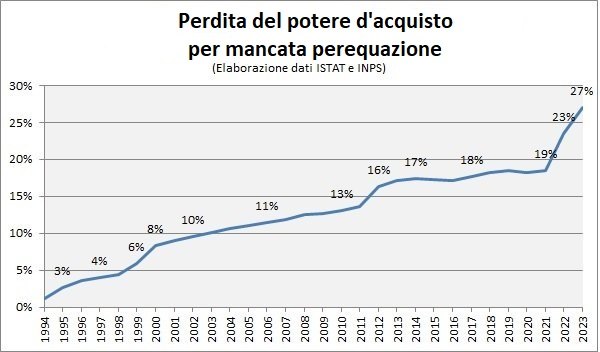

In 30 anni le pensioni dei dirigenti hanno perso annualmente e per sempre un quarto del potere d’acquisto, nonostante le parziali e altalenanti rivalutazioni.

Insomma un trattamento palesemente discriminatorio nei confronti del ceto medio, contro il quale la Confederazione CIDA ha attivato una serie di ricorsi.

Un secolo di previdenza

La pensione dei bisnonni. Per secoli il miglior investimento per la vecchiaia sono stati i figli, molti figli per assicurare maggior sostegno quando il duro lavoro manuale non sarebbe stato più possibile, in agricoltura e nelle fabbriche.

La pensione dei nonni. Il primo esempio di pensione simile a quello attuale comparve nel 1889, quando il cancelliere tedesco Bismarck promulgò una legge che garantiva un'assicurazione pensionistica ai lavoratori dipendenti, dopo una certa età. In Italia l'assicurazione pensionistica venne resa obbligatoria 100 anni fa, nel 1923 per i lavoratori dipendenti, tra 15 e 65 anni. Lo Stato sostenne, attraverso la “Cassa nazionale per le assicurazioni sociali” diventata poi “Istituto nazionale della previdenza sociale – INPS”, il sistema pensionistico a capitalizzazione finanziato dai contributi delle imprese, dai lavoratori e in parte dello Stato che assunse quindi un attivo ruolo sociale. I contributi servivano a creare un capitale gestito dallo Stato per riconoscere ai contribuenti una pensione al termine della vita lavorativa.

La pensione dei nostri padri. Il sistema a capitalizzazione sembrava essere perfetto, ma con la guerra, la lira perse il 98% del valore (4.743% di inflazione in 10 anni dal 1938 al 1948) e il capitale previdenziale, utilizzato per finanziare le spese di guerra e gestito senza lungimiranza, svanì insieme ai sogni dell’impero italico.

Per mantenere la promessa della pensione statale fu creato nel dopoguerra il sistema a ripartizione, cioè i lavoratori versano contributi utilizzati per pagare subito la pensione agli anziani. Un sistema “geniale” per superare il problema delle risorse finanziarie perse con la guerra.

In previdenza non esiste però un sistema perfetto e ogni metodo utilizzato presenta pregi e difetti.

Il sistema a capitalizzazione richiede un’accurata gestione dei capitali per compensare gli effetti dell’inflazione, mentre il sistema a ripartizione va in crisi quando aumentano i pensionati rispetto ai lavoratori versanti e i loro salari; o quando si utilizzano i contributi per finanziare l’assistenza come piace fare alla politica che preferisce la generosità assistenziale, a danno dei contribuenti, alla trasparenza contabile.

Il sistema a ripartizione rappresenta anche un rischio e un debito dello Stato nei confronti dei lavoratori che hanno versato i contributi previdenziali e si aspettano un equivalente valore in pensione. Debito teoricamente compensato dal credito dei lavoratori contribuenti. Ma sebbene questo debito e credito pensionistico non sia riportato nel bilancio dello Stato, è intuitivo comprenderne il potenziale impatto negativo e rischio di "default" e ciò giustifica in parte la differenza di “spread” con i buoni del tesoro di altri Paesi, cioè l’affidabilità finanziaria dei conti dello Stato; o meglio dei nostri conti, perché lo Stato siamo noi. Ed è l'incertezza sul futuro che frena gli investimenti delle imprese e spinge i giovani all'estero.

In trent’anni di continue modifiche dei criteri e delle regole pensionistiche, alla ricerca di un equilibrio dipendente da molteplici fattori economici e politici, il sistema pensionistico ha perso credibilità vanificando la certezza del diritto, perché le promesse, all’atto di versare i contributi (attualmente il 33% dello stipendio), non si sono mai verificate, in particolare per il ceto medio e i dirigenti.

Conclusione

La pensione diventò legge 100 anni fa per assicurare il sostegno delle persone anziane, ma oggi sono i pensionati a sostenere i figli e nipoti. Il mondo è cambiato e non possiamo accettare un modello pensionistico che grava prevalentemente sui lavoratori dipendenti onesti premiando il demerito.

Infatti mentre le imprese premiano il merito aumentando le retribuzioni dei lavoratori che contribuiscono ai risultati, le manovre sulle pensioni: i prelievi “cosiddetti” di solidarietà e le riduzioni delle perequazioni riservate al ceto medio ne riducono il potere d’acquisto, penalizzando chi si è maggiormente impegnato nella vita, e continua responsabilmente a farlo con iniziative di solidarietà.

Spero che le considerazioni proposte in questo articolo stimolino le riflessioni affinché il sistema previdenziale non venga trasformato in altro programma assistenziale a carico degli onesti contribuenti.

In analogia con l'erosione idrogeologica, sarebbero palesemente inique le opere per salvaguardare solo le case popolari, abbandonando le dimore del ceto medio ai rischi delle calamità. In modo altrettanto equo dovrebbe essere gestito l'intervento per compensare l'erosione del potere d'acquisto generato dall'inflazione, evitando di abbandonare il ceto medio.

01 novembre 2023

5 commenti

M. M. :

Sono d'accordo con l'articolo. Le manovre a danno degli onesti ci porteranno al disastromartedì 29 agosto 2023 12:00

G. S. :

Bravi, fatevi sentire, è scandaloso. Non si possono tutelare solo gli evasori fiscali!giovedì 31 agosto 2023 12:00

U. P. :

Parole sante, come suol dirsi, caro Franco e cari colleghi. È tanto che se ne parla, e tanto hanno già fatto i colleghi che ci rappresentano, ma finora... Però la speranza è l'ultima a morire!giovedì 31 agosto 2023 12:00

G. G. :

Ho letto con molto interesse l’articolo. L’analisi conferma con dati certi un trend negativo che ormai subiamo da molti anni. Purtroppo, il ceto medio dei pensionati non è considerato un bacino potenziale di voti e quindi nessuno si interessa a noi, mi correggo, si interessano solo quando devono prelevare, mai quando devono versare.martedì 05 settembre 2023 12:00

D. D. :

Complimenti Franco per la corretta e interessante analisilunedì 28 agosto 2023 12:00