Localizza

Localizza

La lunga ombra della disuguaglianza fiscale: un ritorno annunciato

Una ristretta minoranza di cittadini produce la maggior parte del gettito IRPEF, mentre il sistema fiscale penalizza chi ha sempre contribuito. Il risultato è un aumento delle disuguaglianze

Stampa

Stampa

WhatsApp

WhatsApp

Antonio Dentato

Componente Sezione Pensionati Assidifer - Federmanager

Il sistema fiscale italiano presenta un evidente squilibrio che finisce per penalizzare proprio i contribuenti più ligi al dovere, ossia coloro che rispettano le regole e versano regolarmente le imposte. È questa la fotografia tracciata dal Rapporto Bilancio Previdenziale 12ª edizione - Osservatorio Itinerari previdenziali sulla spesa pubblica e sulle entrate, 2024, presentato dal prof. Alberto Brambilla – Presidente Centro Studi e Ricerche Itinerari Previdenziali – nel corso del convegno online Fisco e Previdenza: manager in bilico tra nuove regole e vecchie incertezze, promosso da CIDA il 26 marzo. L’analisi, condotta sui dati delle dichiarazioni dei redditi 2022 – l’ultima annualità disponibile con dati certi e consolidati – conferma un dato strutturale ormai difficilmente eludibile: una minoranza di contribuenti si fa carico della maggior parte del gettito Irpef, mentre una larga parte della popolazione vi contribuisce in misura assai ridotta, quando non nulla, pur beneficiando integralmente dei servizi garantiti dallo stato sociale.

Di fronte a questa rappresentazione del nostro sistema fiscale, ci siamo posti una domanda che va ben oltre la semplice curiosità: sebbene l’idea possa sembrare ambiziosa, riteniamo che da queste riflessioni potrebbero, forse, scaturire indicazioni utili per elaborare proposte e iniziative concrete, volte a ristabilire maggiore equità e coerenza nel sistema. La domanda è la seguente: ci troviamo di fronte a una deviazione recente, generata dalle attuali tensioni economiche e sociali? Oppure stiamo assistendo al riaffiorare di una distorsione ben più profonda, strutturale, che tende a riportare il nostro sistema fiscale verso assetti del passato, riproponendo logiche inique già superate dalla storia? Un’indagine, pur limitata ai contributi più significativi, restituisce un’impressione univoca: la sproporzione nella distribuzione dell’onere fiscale non è un’anomalia moderna, ma un tratto ricorrente nella storia dei sistemi tributari. Fin dai tempi più lontani si osserva una costante tensione tra due categorie sociali: da un lato, coloro che cercano di vivere del proprio lavoro e contribuiscono al bene comune; dall’altro, quanti – per privilegio o posizione – tendono a sottrarsi agli obblighi collettivi, o, comunque, non vi contribuiscono, vivendo del lavoro e dei sacrifici altrui. In sintesi, sebbene nel tempo si siano trasformate le forme di sfruttamento e di dominio, la distinzione fondamentale tra “chi vive del proprio lavoro” e “chi vive del lavoro altrui” continua a offrire una chiave di lettura essenziale per comprendere le disuguaglianze contemporanee.

Si tratta di una frattura sociale già segnalata alcuni secoli fa1 e, nel tempo, approfondita da studi e riflessioni di ben maggiore rigore e rilevanza.

La morsa fiscale sul ceto medio

È sulla base di lunghi studi e confronti teorici che la progressività fiscale nasce come strumento di giustizia sociale: un meccanismo pensato per riequilibrare le disuguaglianze, restituendo al fisco il compito di accompagnare lo sviluppo economico con maggiore equità. È con questo spirito che, solo per fare qualche esempio, in Francia venne introdotta l’imposta progressiva sul reddito: approvata nel 1914, fu effettivamente applicata solo a partire dal 1917, diventando poi un elemento portante del sistema tributario francese2.

In Italia, invece, l’adozione dell’imposta sul reddito si concretizzò soltanto dopo la fine della Seconda Guerra mondiale, formalmente ispirata ai principi sanciti dall’articolo 53 della nostra Costituzione, che richiama esplicitamente la progressività come criterio guida. Tuttavia, con il passare del tempo, l’attuazione di questo principio si è progressivamente allontanata dalla sua visione originaria, trasformandosi – in modo paradossale – in un fattore di squilibrio e di ingiustizia. Ci riferiamo, qui, soprattutto al nostro Paese3.

Oggi ci troviamo davanti a un panorama fiscale in cui il peso dell’imposizione sul reddito delle persone grava in modo sproporzionato sul ceto medio, in particolare su lavoratori dipendenti e pensionati. Non è questa la sede per ricostruire in dettaglio tutte le cause di questa deriva – ampiamente esplorate, del resto, da studiosi ed esperti sulle pagine di questa stessa Rivista – ma è importante richiamare, ancora una volta, l’attenzione sugli effetti che ne derivano.

Il ceto medio è oggi stritolato in una vera e propria morsa fiscale: da una parte, le grandi forze economiche e corporative che riescono a difendere con le unghie e con i denti i propri vantaggi; dall’altra, un sistema assistenziale, certamente necessario, ma finanziato, in varie forme, proprio da chi si trova al centro della piramide sociale.

Come rileva il Rapporto Censis-CIDA4, le persone con redditi impropriamente considerati elevati, rappresentano una quota esigua del totale dei contribuenti, ma coprono una parte molto consistente del gettito fiscale. In sostanza, garantiscono un contributo fondamentale alla copertura delle spese pubbliche e al finanziamento del welfare, dal quale però sono sistematicamente esclusi in quanto non rientrano nei criteri selettivi basati sul reddito. Una dinamica che finisce per alimentare un senso diffuso di ingiustizia e sottrae legittimità al principio stesso di progressività fiscale.

E qui il discorso ci riporta ai dati esposti nel Rapporto 2024 dell’Osservatorio Itinerari Previdenziali di cui abbiamo detto all’inizio.

Ritorno al passato

Le considerazioni e le osservazioni che seguono sono, in sintesi, il frutto della lezione che ci viene dalla lettura di quel documento. La distinzione fondamentale tra “chi vive del proprio lavoro” e “chi vive del lavoro altrui” non è solo un retaggio del passato, ma una linea di demarcazione ancora viva e determinante per comprendere le disuguaglianze che attraversano oggi il nostro tessuto sociale. Questa frattura, che sembrava attenuata nei decenni della crescita, è riemersa con forza, accentuata da scelte fiscali e redistributive che appaiono sempre meno eque e coerenti con i principi costituzionali di solidarietà e responsabilità.

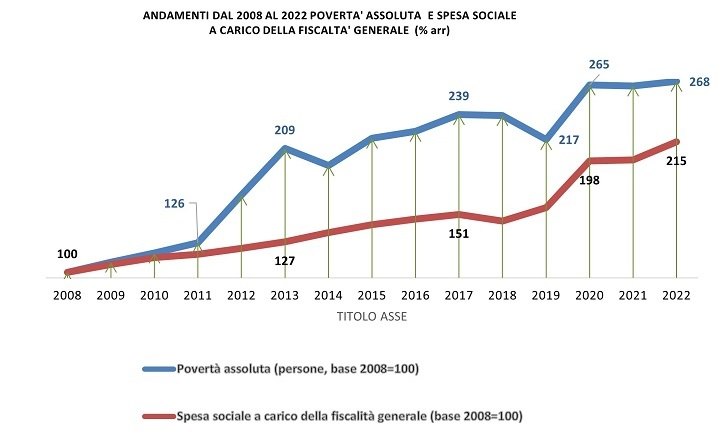

Nostra elaborazione da dati “Osservatorio Itinerari Previdenziali sulla spesa pubblica e sulle entrate 2024 - 13° analisi e 11° pubblicazione – Rapporto Bilancio previdenziale 12° edizione” presentati dal Prof Prof. Alberto Brambilla - Presidente Centro Studi e Ricerche Itinerari Previdenziali - il 26 marzo 2025 in occasione del Convegno CIDA

Il nostro sistema fiscale si è progressivamente allontanato da un criterio di equità contributiva. Una minoranza di contribuenti – appena il 15,26% della popolazione, con redditi superiori ai 35.000 euro lordi annui – sostiene da sola oltre il 63% del gettito IRPEF. Al contrario, oltre la metà dei cittadini italiani – quelli con redditi inferiori ai 20.000 euro – contribuisce per appena il 6,3% al totale. In assenza di una verifica seria sull’efficacia degli interventi redistributivi, il sistema ha finito per spostare l’onere fiscale quasi interamente su una parte sempre più ristretta della popolazione. Tra questi vi sono moltissimi pensionati che, dopo aver versato contributi per una vita intera, si trovano oggi esclusi dai benefici assistenziali e penalizzati da un meccanismo di perequazione che non tutela adeguatamente il loro potere d’acquisto.

Mentre il sistema fiscale è sempre più fragile per chi ha lavorato e contribuito regolarmente, la spesa assistenziale è più che raddoppiata tra il 2008 e il 2022, superando i 157 miliardi di euro. Eppure, nello stesso periodo, il numero di persone in povertà assoluta è cresciuto del 168%. È evidente che si spende di più, ma si produce meno equità: l’efficacia redistributiva si è trasformata in inefficienza strutturale.

Mentre il sistema fiscale è sempre più fragile per chi ha lavorato e contribuito regolarmente, la spesa assistenziale è più che raddoppiata tra il 2008 e il 2022, superando i 157 miliardi di euro. Eppure, nello stesso periodo, il numero di persone in povertà assoluta è cresciuto del 168%. È evidente che si spende di più, ma si produce meno equità: l’efficacia redistributiva si è trasformata in inefficienza strutturale.

Questa dinamica alimenta una crescente sfiducia e ripropone con forza la frattura storica: da una parte i cittadini che contribuiscono al sistema attraverso il lavoro e il versamento delle imposte, dall’altra chi beneficia del sistema senza parteciparvi in modo attivo, anche a causa di strumenti e criteri di accesso poco trasparenti, spesso permeabili al lavoro sommerso e a pratiche elusive. In questo contesto, il paradosso è evidente: chi lavora, ha lavorato e ha contribuito in modo regolare rischia di essere penalizzato, mentre l’assenza di reddito – non sempre reale – viene talvolta premiata.

Per restituire legittimità e coerenza al sistema è necessaria una riforma profonda e coraggiosa. È indispensabile – come viene da tempo sollecitato, purtroppo senza ascolto – istituire una vera anagrafe nazionale dell’assistenza: uno strumento essenziale per incrociare i dati disponibili, monitorare i bisogni effettivi e garantire che le misure di sostegno siano realmente indirizzate a chi ne ha diritto.

Come evidenziato nel Rapporto già citato, «siamo tra i pochi Paesi privi di una banca dati unificata dell’assistenza: lo Stato distribuisce bonus, sconti fiscali, decontribuzioni, ma non conosce nel dettaglio quanto spendano, in parallelo, comuni, province, regioni, comunità montane e altri enti locali».

In parallelo, è necessario rivedere con rigore i criteri di accesso alle agevolazioni e intervenire con decisione sulla fiscalità, affinché non continui a gravare in modo sproporzionato proprio su chi ha sempre rispettato le regole.

Ma, più in profondità, è urgente ricostruire il patto di fiducia tra cittadini e Stato: un patto fondato su un’equa distribuzione di diritti e doveri, in cui il lavoro – anche quello svolto in passato, come nel caso dei pensionati – torni a essere riconosciuto come un pilastro della coesione sociale, e non il bersaglio di un sistema che sembra aver smarrito i propri riferimenti fondamentali.

Note

- Al solo scopo di segnalare come l’iniqua distribuzione del carico fiscale rappresenti una costante ricorrente nelle diverse epoche storiche, abbiamo ripreso le parole contenute nell’introduzione di un’opera del pensatore politico francese Louis-Auguste Blanqui (1805–1881): Histoire de l’économie politique en Europe depuis les anciens jusqu’à nos jours

- A titolo di richiamo storico va ricordato che nel dibattito parlamentare le contrapposte parti politiche si richiamavano ambedue al De l’esprit des lois di Montesquieu, una per sostenere e l’altra per opporsi all’introduzione dell’imposta progressiva sul reddito.

- Va appena ricordato che l’idea ispiratrice dell’Irpef era la redistribuzione dei redditi grazie a una base imponibile comprensiva di tutte le entrate del contribuente. Ma lo stesso Presidente della Commissione che elaborò il progetto, Prof. Cesare Cosciani, appena dopo l’approvazione formale (DPR 29 settembre 1973 n. 597) ne criticava l’applicazione: “la nostra imposta sul reddito delle persone fisiche, quale si presenta dopo il suo primo anno di applicazione, assomiglia più che mai ad un vecchio mosaico in cui taluni dei tasselli più importanti sono caduti, altri sono rovinati, così che il disegno originario ne riesce deformato ed imbruttito” (Cfr. A. Pedone Perché le riforme negli anni Sessanta hanno avuto scarso successo: il caso della riforma tributaria, Rivista Moneta e Credito, vol. 69, n. 273 - marzo 2016 -, p. 72). Le modifiche successive, condotte sotto l’incalzare di lobby e interessi settoriali, purtroppo, l’hanno ulteriormente snaturata.

- V. Censis-CIDA: Il valore del ceto medio per l’economia e la società, Rapporto finale. Roma, 20 maggio 2024.

Notizie della settimana

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Energia e Industria al centro del convegno pubblico organizzato da ALDAI-Federmanager nell’ambito dell’Assemblea Annuale del 10 giugno presso l’Auditorium Testori di Palazzo Lombardia

Incontro organizzato dal Forum della Meritocrazia il 18 giugno 2026, ore 18 a Milano presso il Banco BPM, Via San Paolo 12, Sala..

La recente partecipazione di Federmanager Venezia a una procedura di licenziamento collettivo per cessazione dell’attività d’impresa, ha costituito una singolare esperienza per l’impatto..