Localizza

Localizza

Imprese e occupazione del Nord Ovest

L'evoluzione della manifattura nel periodo 2008-2016 permette di comprendere il contesto e le sfide che l'industria italiana dovrà affrontare e che potrà superare valorizzando il patrimonio di competenze e infrastrutture, con un efficace e impegnativo piano industriale. Negli ultimi 10 anni l’economia italiana ha perso il 6,4%, mentre quella tedesca è cresciuta del 26,8%; la nostra manifattura ha perso il 9,1% del fatturato, mentre quella tedesca è cresciuta dell’11,9%; abbiamo perso 740 mila occupati nella manifattura, mentre sono aumentati di 258 mila in Germania.

Stampa

Stampa

WhatsApp

WhatsApp

Giovanni Facco

Consulente Direzionale giovanni.facco2@gmail.com

L’analisi presentata il 20 febbraio al Gruppo Progetto Innovazione ALDAI-Federmanager riguarda la manifattura e il relativo terziario nel periodo 2008-2016 esaminando le imprese, la loro dimensione, l’occupazione, le classi tecnologiche, il fatturato e l’export, per i territori: Nord-Ovest (Lombardia, Piemonte, Valle d’Aosta e Liguria – N-O nel seguito), Nord-Est, Italia e il confronto con i principali paesi europei, sulla base di elaborazioni dei dati Istat e Eurostat. I soci e lettori registrati sulla rivista Dirigenti Industria possono scaricare la presentazione cliccando "Imprese e occupazione in 10 anni".

Si tratta di uno studio ricco di numeri e probabilmente noioso per chi è interessato all’ultima notizia sull’altalenante andamento economico, piuttosto che ad un quadro di riferimento oggettivo e completo di medio periodo. La visione retrospettiva sugli ultimi dieci anni invita infatti a riflettere sul ruolo che la manifattura italiana intende rivestire in futuro e quali iniziative vorrà realizzare, perché gli obiettivi non si raggiungono per caso.

Secondo il Fondo Monetario Internazionale FMI, Il PIL mondiale è stato di 79.865 miliardi di $ nel 2017 con un PIL pro-capite di 10.827 $. L’Italia è al 9° posto al mondo per PIL con 1.938 miliardi di $, ma al 27° posto per PIL pro-capite con 31.984 $, prima di noi la Svizzera con oltre 80.000 $; gli USA con 59.501 $; la Germania con 44.550 $; la Francia con 39.869 $. L'Unione Europea ha contribuito al PIL mondiale con il 21,6%; gli USA con il 24,3%; la Germania con il 4,5%; il Regno Unito con il 3,8%; la Francia con il 3,2%; l’Italia con il 2,4%. Il PIL del N-O d'Italia ha avuto nel periodo 2007-2016 una riduzione del 4,6%, con un miglioramento negli ultimi anni: +1,1% nel 2015 e +1,8% nel 2017 (fonte Banca d’Italia) e il Pil pro-capite 2016 del N-O è stato di € 34.200.

La Manifattura

L’Italia è collocata al 7° posto nel mondo per valore aggiunto prodotto, mentre la Germania è al 4° posto e la Cina al 1° (fonte Confindustria 2017). Negli ultimi 10 anni il valore aggiunto del manifatturiero sul PIL si è ridotto in tutti i paesi tranne la Cina dove è passato dal 12,4% del 2007 al 29,5% del 2016; gli Stati Uniti dal 21,3% al 19%; la Germania dal 8,2% al 5,9%; l’Italia dal 3,9% al 2,3%. È cambiato il tasso di crescita della manifattura: la Cina nel periodo 2013-2016 è cresciuta del 7,7%, l’India dell’8,8%; la Germania del 2,5%; l’Italia del 1,5%.

L’Italia è il paese con più imprese manifatturiere d’Europa, ben 387.866 nel 2016, quasi il doppio della Germania. Rispetto al 2008 l’Italia ha perso quasi 72.000 imprese, la Spagna ne ha perso circa 40.000, mentre in tutti gli altri paesi le imprese manifatturiere sono cresciute di numero.

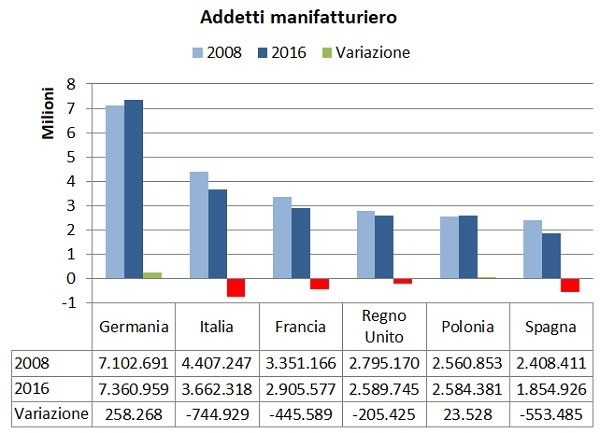

Gli occupati nella manifattura dell'Unione Europea sono circa 30 milioni; tutti i principali paesi nel periodo 2008-2016 hanno perso occupazione tranne la Germania (+258.268 unità) e la Polonia (+23.528), mentre l’Italia ha perso oltre 740 mila occupati e la Spagna oltre 550 mila.

La classifica Deloitte sulla competitività manifatturiera pone l’Italia al 28° posto, con previsione di scendere al 30° nel 2020, superati da Romania e Brasile, con il rischio di perdere la seconda posizione europea in assenza di un’efficace politica industriale.

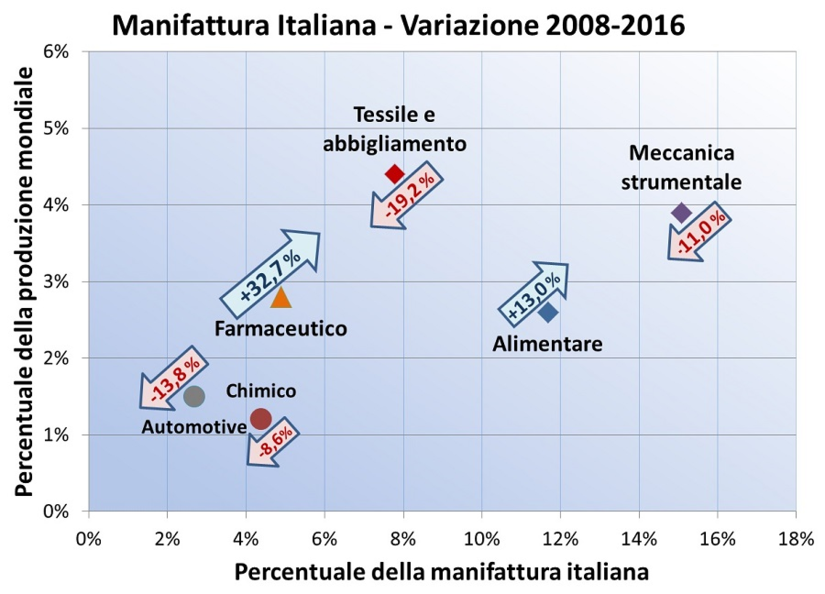

Di seguito e nel grafico i principali i settori produttivi della manifattura italiana nel 2016 con un peso significativo a livello internazionale e nazionale:

- Tessile ed abbigliamento: l’Italia è al 4° posto al mondo in termini di valore aggiunto con una produzione in calo del 19,2% nel periodo 2008-2016.

- Meccanica strumentale: l’Italia è 5° posto con un trend negativo di 11,3% nel periodo.

- Alimentare: l’Italia è all’8° posto con crescita del 13% nel periodo.

- Farmaceutico: l’Italia è al 10° posto e in crescita del 32,7% nel periodo.

- Automotive: l’Italia è al 13° posto e il trend è negativo di 13,8%.

- Chimico: l’Italia è al 15° posto, con andamento negativo di 8,6%.

La manifattura italiana ha perso nel periodo il 16% di occupazione, con punte superiori al 20% nel tessile, nella gomma e plastica e nel settore computer e prodotti dell’elettronica; ha perso capacità produttiva del 20,7%; ha perso valore aggiunto del 12,4%; è cresciuta la produttività del 10,5%; è aumentato il costo del lavoro del 24,4% (fonte Confindustria).

L’economia tedesca è passata da € 4.882 miliardi nel 2008 a € 6.200 nel 2016 con una crescita del 26,8%, mentre l’economia italiana è passata da 3.049 a 2.855 miliardi con una perdita del 6,4%.

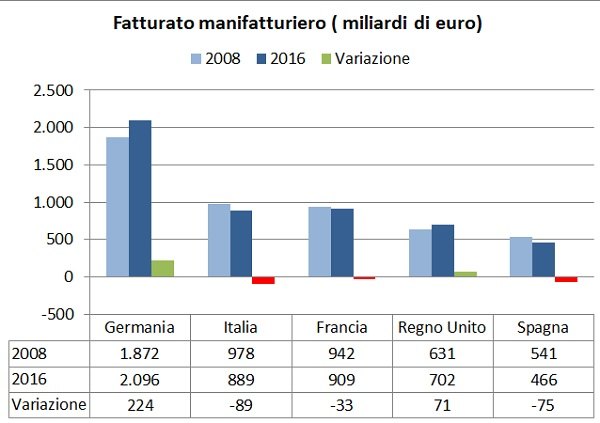

Il fatturato della manifattura tedesca nel periodo ha superato i 2.000 miliardi con una crescita di 224 mld (+11,9%); cresciuta anche la manifattura del Regno Unito (+11,2%); hanno perso invece la manifattura spagnola (-13,8%); quella francese (-3,5%) e l'italiana (-9,1%).

Oltre l’82% delle imprese manifatturiere italiane ha meno di 9 addetti, contro il 68% della Germania. Le imprese da 50 a 250 addetti sono in Italia 8.500, in Germania il doppio; le imprese con oltre 250 addetti sono 1.250 in Italia, rispetto alle 4.400 in Germania.

La dimensione dell’impresa è l’indicatore più rilevante del sistema produttivo del paese per la ricaduta su: export, innovazione e ricerca, investimenti, struttura professionale delle risorse, investimenti, fatturato e produttività. Negli ultimi dieci anni la dimensione media delle imprese italiane è ulteriormente diminuita e il fenomeno noto come “nanismo“ è ancora più evidente per le imprese del terziario. Inoltre la presenza di figure dirigenziali è connessa alla dimensione: il 52,9% dei dirigenti lavora in imprese con oltre 250 addetti; il 27,1% in imprese tra 50-249 addetti; il 4,7% in aziende fino a 9 addetti, che rappresentano l’82% delle imprese.

Eurostat classifica le attività produttive in base ai gradi di intensità tecnologica o di conoscenza e per la manifattura vengono definite 4 classi:

- High-Tecnology (HTC) cui appartengono i settori: farmaceutica e elettronica;

- Medium-high-tecnology (HTC_M) cui appartengono i settori: chimica, apparecchiature elettriche, macchinari, automotive e altri mezzi di trasporto; HTC e HTC_M, vengono sinteticamente definite alta tecnologia;

- Medium-low-tecnology (LTC_M) cui appartengono i settori: coke e derivati dal petrolio, gomma e plastica, altri prodotti non metalliferi, metallurgia, prodotti in metallo, riparazione e installazione macchine;

- Low-tecnology (LTC) cui appartengono i settori: alimentare, bevande, tessile, abbigliamento, articoli in pelle, legno, stampa, mobili e altre industrie manifatturiere.

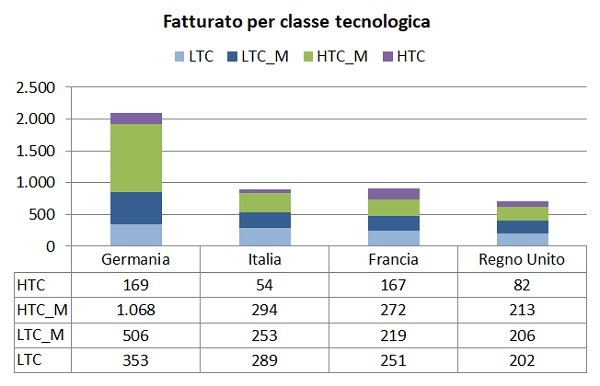

Nella manifattura italiana il 31,9% dei dipendenti lavora in imprese appartenenti alla prima e seconda classe che rappresentano il 15,7% delle imprese, contro 48,6% della manifattura tedesca nelle prime due classi, che rappresentano il 23,4% delle imprese tedesche.

L’Italia manifatturiera nel 2016 ha fatturato quasi 890 miliardi di cui il 39,1% nella classe tecnologica alta e medio-alta; la Germania 2.100 mld di cui il 59% nella classe tecnologica alta e medio-alta.

Appare evidente che le imprese manifatturiere italiane siano: per numero, per tipologia di occupazione, per fatturato e per dimensione, prevalentemente collocate nella classe tecnologica bassa e medio-bassa.

Il terziario

Il terziario italiano con 3,3 milioni di imprese occupa quasi 11 milioni di lavoratori e una crescita tra 1 e 1,8% nel periodo. Nel N-O quasi 1 milione di imprese attive e 3,5 milioni di occupati. Le imprese considerate ad alta intensità di conoscenze sono quasi 252 mila il 25,3% del totale delle imprese N-O che danno lavoro a oltre 620 mila addetti, il 17,6% degli occupati dell’area. Paradossalmente le imprese ad alta intensità di conoscenze hanno una dimensione media più bassa rispetto alle imprese dei servizi. Va osservato che il crescente peso dei servizi è il risultato di processi di outsourcing (esternalizzazioni) di funzioni, prima presenti nelle imprese manifatturiere, e dalla diffusione di sistemi gestionali e tecnologici orientati a risparmiare lavoro e a migliorare la produttività. È quindi corretto che nelle valutazioni della attrattività e potenzialità di un territorio le attività produttive vadano ricomposte nella catena del valore. Il N-O ha una dotazione significativa di imprese di servizi KIS ad alta intensità di conoscenze (25,3%) e relativi occupati (17,6%).

Export

Con un valore complessivo 2017 di 23.300 mld di $ il commercio mondiale è cresciuto del 14% sul 2008 ed è composto da 18.000 mld di $ per beni e merci (+9,7% sul 2008) e di 5.300 mld di $ per servizi (+32,4% sul 2008). L’Unione Europea era il più grande esportatore mondiale nel 2008 con una quota di mercato del 44,5% ridotta al 38,7% nel 2017, mentre i paesi dell’Asia Centrale sono cresciuti del 5,4% passando al 34,9%.

Nel 2017 l’Italia ha esportato complessivamente per 547,1 miliardi di $; di cui 429,7 in prodotti di manifattura (78,5%); 99 miliardi di servizi (18%) il restante tra agricoltura e altre merci. L’Italia si colloca a livello mondo al 7° posto con una quota di mercato del 3,45%. Nel 2017 il saldo import-export è stato positivo per 54 miliardi di $, contro 280,5 miliardi della Germania. Il totale export per prodotti del manifatturiero è aumentato nel periodo del 22,6% raggiungendo € 430 miliardi '17 e la componente High Tech è cresciuta del 25,5%. Di seguito le esportazioni per le principali attività economiche:

- Sostanze e prodotti chimici +35,2% (€ 30 miliardi 2017 contro € 22 nel 2008)

- Articoli farmaceutici, chimico-medicinali +107,5% (€ 25 mld '17 contro € 12 nel '08)

- Computer, apparecchi elettronici e ottici +27,1% (€ 14 mld '17)

- Apparecchi elettrici +5,8% (€ 23 mld '17)

- Macchinari e apparecchi +12,7% (€ 80 mld '17)

- Mezzi di trasporto +28,9% (€ 51 mld '17)

Nel 2017 il N-O ha esportato per € 176,9 miliardi, il 39,5% del totale nazionale (la sola Lombardia ha esportato per € 120,3 mld); se il N-O fosse una regione e non una area economica sarebbe la 4° regione europea per importanza dell’export (le prime 3 sono tedesche). Complessivamente il NORD esporta € 321 mld il 71,7% dell’export del paese.

Di seguito la presenza delle regioni italiane nei gruppi formati sulla base del valore dell’export:

1°gruppo: export 180-200 mld: Baviera, Baden Wurttemberg, Renania-Westfalia (Germania);

2° gruppo: export 66-179 mld: Bassa Sassonia, Lombardia, Ile de France;

3° gruppo: export 52-65 mld: Emilia Romagna, Veneto, Catalogna, Sud Est; 3 regioni di Germania e Francia;

4° gruppo: export 20-51 mld: Piemonte, Toscana, 4 regioni della Francia e della Spagna, e 7 del Regno Unito;

5° gruppo: export 10-19 mld: Lazio, Marche, Friuli Venezia Giulia; altre regioni;

6° gruppo: export sotto 10 mld: 12 regioni italiane tra cui la Liguria.

Il N-O con 116.000 imprese rappresenta il 30% del totale nazionale; nel periodo ha perso quasi 9.500 imprese. Complessivamente il N-O, che rappresenta il 30 % della manifattura nazionale, produce il 41,6% della manifattura tecnologica.

Il N-O manifatturiero occupa 1.401.543 unità, il 38,3% del nazionale e ha perso 101.778 posti di lavoro, cioè il 55% del totale delle perdite nazionali. Il N-O con 537.090 occupati in settori High Tech ha il 47,9% dell’occupazione “tecnologica” del paese.

Il patrimonio rappresentato dal Nord-Ovest

Riassumiamo i punti di forza del N-O e cioè il patrimonio economico, di imprese, di risorse umane e tecnologiche che questa area economica e territoriale disporre per affrontare la competizione e le sfide del futuro. Un patrimonio da salvaguardare e sostenere per assicurare la sostenibilità economica e sociale del Paese:

- Popolazione. Con 16,1 milioni di abitanti Il N-O costituisce il 26,6% della popolazione nazionale ed è la 2° regione europea per abitanti dopo la Renania-Vestfalia, con 3,2 milioni di giovani tra i 14-34 anni e di questi 2 milioni in Lombardia.

- Le imprese. Con 116 mila imprese manifatturiere (il 30% del paese), delle quali il 16,4% ad alta e medio-alta tecnologia, e 251.800 imprese di servizi (il 25,3% del paese) il N-O rappresenta il territorio con la maggiore capacità produttiva e concentrazione di imprese tecnologiche. Con 177 miliardi di € il N-O contribuisce al 41,2% dell’export italiano.

- Occupazione. Il tasso di occupazione del N-O è del 62,6% rispetto al 58% della media italiana, con il 38,4% di occupazione di professioni qualificate e tecniche, contro un 34,7% dell’Italia. Nel N-O lavora il 56,5% dei dirigenti italiani del settore privato, il 45,3% in Lombardia.

- Ricerca e innovazione. Le domande di brevetti EPO 2015 presentate dal N-O sono state 1.532, il 42,6% del totale nazionale; il personale addetto alla ricerca è stato nel 2016 di 96.616 addetti il 33,3% del totale nazionale. L’incidenza sul PIL della R&S in Italia è appena 1,3% (1,47% per il N-O); la Germana è al 2,85% e la Francia al 2,23%.

- Il residuo fiscale, cioè la differenza tra quanto le Regioni versano sotto forma di tributi e quanto ricevono dallo Stato in termini di servizi e investimenti, è di oltre 54 miliardi di euro per la Lombardia, quasi 9 quello del Piemonte e meno di 1 miliardo la Liguria, per un totale N-O di circa 64 miliardi di euro.

L'analisi evidenzia le potenzialità del N-O, la cui struttura socio economica è assimilabile ai territori europei con economie avanzate. Il N-O costituisce un patrimonio per il Paese, da non sperperare e, come tutti i patrimoni, richiede di essere alimentato nel tempo, con lo sviluppo di infrastrutture e investimenti per la competitività, per non perdere la corsa con altri territori europei e non ricadere in recessione.

Un territorio che da Leonardo da Vinci, 500 anni fa, ha continuato a dar vita alla genialità e creatività delle imprese e che costituisce ragione d'orgoglio per chi ha contribuito e contribuisce ogni giorno a renderlo importante con il proprio lavoro.

CLICCANDO QUI è possibile accedere alla versione integrale dell’articolo con 11 tabelle comparative. Giovanni Facco presenterà i risultati dell’indagine e risponderà alle domande dei colleghi mercoledì 20 febbraio 2019 dalle 14:30 alle 16:00 in sala Viscontea ALDAI-Federmanager, in occasione dell’incontro mensile del Gruppo Progetto Innovazione.

01 febbraio 2019

Notizie della settimana

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..

Energia e Industria al centro del convegno pubblico organizzato da ALDAI-Federmanager nell’ambito dell’Assemblea Annuale del 10 giugno presso l’Auditorium Testori di Palazzo Lombardia

Incontro organizzato dal Forum della Meritocrazia il 18 giugno 2026, ore 18 a Milano presso il Banco BPM, Via San Paolo 12, Sala..

La recente partecipazione di Federmanager Venezia a una procedura di licenziamento collettivo per cessazione dell’attività d’impresa, ha costituito una singolare esperienza per l’impatto..

Per le imprese private industriali occorre una visione che abbini la gestione attuale alla prospettiva