Localizza

Localizza

Ridurre il debito italiano

Alla luce degli ultimi eventi è ancora un tema prioritario?

1º incontro del ciclo “Debito Pubblico, Politica Monetaria e Politica Fiscale”

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Componente dei Gruppi Cultura e Dirigenti per l'Europa

Mentre le restrizioni da pandemia (variante Omicron) si attenuano (così come in tutta l’Europa occidentale) emergono nella vita nazionale, ma non solo, una serie di eventi e impegni tra loro contrastanti che richiederanno alle istituzioni nazionali ed europee un’attenzione e un’abilità gestionale straordinaria nel breve:

- La riduzione delle iniziative di politica monetaria quali il Quantitative Easing (QE) (e nello specifico dell’Asset Purchase Programme APP) e il Programma di Emergenza Pandemico (PEPP) da parte della Banca Centrale Europea (BCE), la quale si trova da tempo con un attivo di bilancio (costituito prevalentemente da acquisti di Titoli di Stato) “ipertrofico” evidenziato dalla cifra “record” di 8.566 miliardi di euro (superiore alla somma del PIL di Germania, Francia, Italia e Spagna, pari a 8.390 euro nel 2020).

- Il ritorno a regole di bilancio più restrittive per contenere i deficit statali (che potrebbero implicare la riattivazione del Patto di Stabilità temporaneamente sospeso a causa della crisi economica innescata dal COVID) e ridurre lo “stock” di debito pubblico.

- La necessità di contenere il deciso e insidioso fenomeno inflazionistico che sta decurtando il potere di acquisto di circa 400 milioni di cittadini europei.

- Ultimo, ma non meno importante, la devastante guerra che infuria, ormai da diverse settimane, in Ucraina a seguito dell’invasione della Russia.

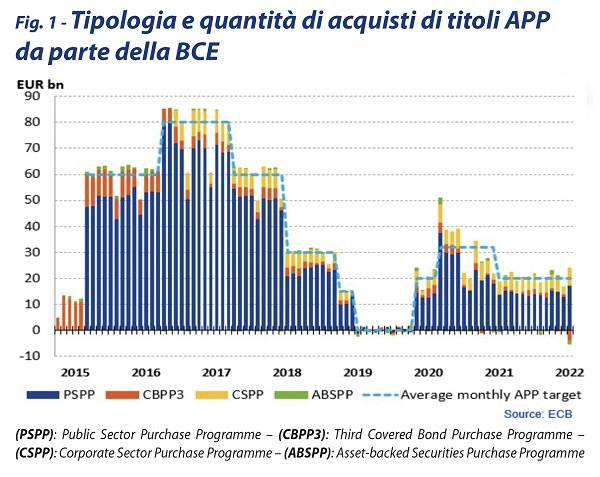

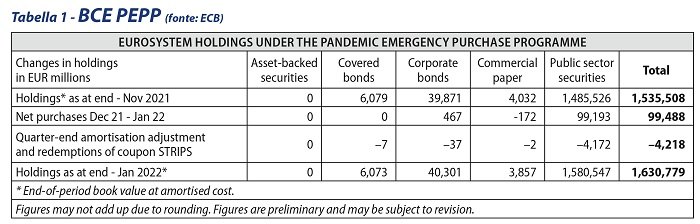

Il primo evento, già pianificato, considera la riduzione del programma europeo APP (Asset Purchase Programme, vedere fig. 1) di acquisto di Titoli di Stato, a partire dal Q2/2022, con acquisti mensili per 40 miliardi di euro, che passano a 30 miliardi nel Q3/2022, 20 miliardi di euro nel Q4/2022, per azzerarsi non appena la BCE inizierà ad aumentare i tassi di interesse per riportarsi in una condizione di “normalità” della domanda/offerta di denaro. Inoltre, si aggiunge al Programma di Emergenza Pandemico (PEPP) recentemente concluso (31/03/2022) e nato come iniziativa “ad hoc” per contrastare gli effetti negativi della pandemia sull’economia dei Paesi (tabella 1).

Il secondo evento riguarda il ritorno alle regole di bilancio più restrittive, contenute nel trattato di Maastricht, e definite Patto di Stabilità (deficit annuo di bilancio entro il 3% del PIL e riduzione del debito al 60% nell’arco di tempo di 20 anni). Condizioni queste molto impegnative per quei Paesi che hanno un alto livello di debito (per l’Italia 155% del PIL a fine 2021) e che generano un interessante dibattito con posizioni antitetiche se queste siano le regole più idonee per rientrare dal debito eccessivo senza tramortire la ripresa economica e il timido percorso di crescita del PIL in atto. In parallelo, si registrano anche proposte alternative e qualche studio credibile su come affrontare e risolvere questo problema (ipotesi di Olivier Blanchard, professore di Macroeconomia al Massachusetts Institute of Technology e Capoeconomista al FMI).

Il terzo evento contempla un’inflazione crescente e insidiosa che richiama a gran forza una politica di rialzo dei tassi da parte delle Banche Centrali per raffreddare l’aumento dei prezzi e, al contempo, attenuare una domanda di capitali per investimenti e consumi intensa che funziona da carburante per l’inflazione (fig. 2).

Il quarto riguarda un evento straordinario qual è quello di una guerra nel cuore dell’Europa che sta causando distruzione e migliaia di vittime tra militari e civili. Questa guerra, il cui esito appare scontato, solleva però interrogativi inquietanti sulle conseguenze per l’intera Europa sotto il profilo sociale, economico e geopolitico. Conseguenze che bisognerà rapidamente considerare e governare con opportune azioni di politica monetaria delle Banche Centrali e di politica fiscale per quanto riguarda gli Stati.

Tale scenario, da solo, può contrastare le 3 ipotesi precedenti e mettere in discussione piani e iniziative predisposte per i prossimi anni. Uno scenario di guerra così pronunciato può far ripiombare in recessione economica l’intero mondo quando quest’ultimo, a fatica, stava per uscirne dopo il problematico periodo pandemico. Con un’interruzione della ripresa economica in via di formazione (che può tramutarsi in recessione) e una inflazione in crescita (soprattutto per il rincaro delle commodity) si sta delineando quella condizione temuta dal sistema economico e industriale che Larry Summers (capo economista alla Banca Mondiale e segretario al Tesoro durante il secondo mandato di Bill Clinton) definisce “stagflation” (un mix preoccupante di stagnazione economica e inflazione che può indebolire l’economia dei Paesi). Se questo scenario si confermerà tale nei prossimi mesi allora Banche Centrali e Stati saranno chiamati ai “tempi supplementari” nel produrre iniziative straordinarie, tra loro anche incoerenti (e qui sta la difficoltà aggiuntiva), per contenere l’inflazione da un lato e stimolare l’economia dall’altro

SAVE THE DATE

La presentazione del libro Debito Pubblico

a cura dell'autore Prof. Massimo Bordignon si terrà

mercoledì 8 giugno 2022 alle ore 17:00

presso la Sala Viscontea Sergio Zeme

Per partecipare è necessaria la registrazione su www.aldai.it

Notizie della settimana

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Prezzo del petrolio in discesa, ma il rischio scarsità non è azzerato: in estate la fase critica.

Inflazione su in Europa, la BCE..

Inflazione su in Europa, la BCE..

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..

La recente partecipazione di Federmanager Venezia a una procedura di licenziamento collettivo per cessazione dell’attività d’impresa, ha costituito una singolare esperienza per l’impatto..