Localizza

Localizza

Pensioni: e se parlassimo della riforma dell’IRPEF?

Articolo 53 della Costituzione: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva”. I redditi di capitali, di lavoro, di pensioni ed ogni altro reddito dovrebbero essere equamente considerati e correlati ai consumi per il calcolo della capacità contributiva.

Photo Unsplash by Kahl Orr

Stampa

Stampa

WhatsApp

WhatsApp

Antonio Dentato

Componente Sezione Pensionati Assidifer - Federmanager

Sono due gli obiettivi della revisione dell’Irpef: 1) semplificare e razionalizzare la struttura del prelievo; 2) ridurne gradualmente il carico sui contribuenti. Una revisione che si inserisce nella Riforma fiscale prevista dal Piano Nazionale di Ripresa e Resilienza (PNRR). Entro il 31 luglio 2021, il Governo presenterà al Parlamento una legge delega per la Riforma, da attuarsi per il tramite di uno o più decreti legislativi delegati. A questo fine utilizzerà i risultati dell’“Indagine conoscitiva sulla riforma dell’IRPEF e altri aspetti del sistema tributario” avviata dalle Commissioni Parlamentari Riunite Finanze e Tesoro e tuttora in corso di svolgimento. Contribuiscono all’indagine una serie di studi e documenti presentati da studiosi, Organizzazioni professionali, Enti.

Iniquità dell’imposta

Quello presentato nell’Audizione del 26 marzo 2021 dal Dipartimento delle Finanze, MEF, è il documento cui, per l’autorevolezza della fonte, facciamo qui riferimento. Anno d’imposta 2018. Espone le incongruenze complessive dell'imposta: “regimi agevolativi che contribuiscono a complicare il sistema, aggiungendo eccezioni, riducono la portata redistributiva dell’Irpef e restano discutibili sul piano dell’equità orizzontale in quanto soggetti con livelli di reddito uguali sono tassati ad aliquote differenti”.

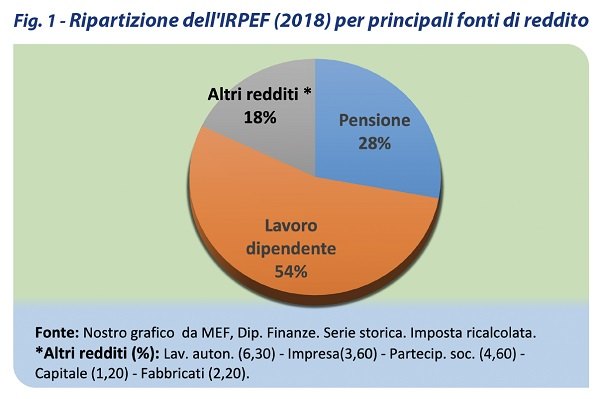

Dai dati esposti si può rilevare che: a) circa 1 milione di contribuenti sono soggetti ai regimi agevolati; b) i redditi da capitale sono per la quasi totalità soggetti a tassazione sostitutiva; c) l’Irpef è, attualmente, un’imposta pagata per l’85% da lavoratori dipendenti (55%) e pensionati (30%).

Letti nella rappresentazione grafica (vedi figura n. 1) questi dati offrono motivi di valutazioni, più di qualsiasi commento a parole (nota: le lievi differenze sono l’effetto di arrotondamenti automatici).

Nata male, è cresciuta peggio

Potrebbe essere il titolo di un libro che ne raccontasse la storia. L’Irpef, concepita per attuare la redistribuzione dei redditi, grazie a una base imponibile comprensiva di tutte le entrate del contribuente, nella sua concreta attuazione rivelò subito di non essere in grado di conseguire i suoi obiettivi. Nel 1962 venne istituita una Commissione con l’incarico di predisporre le linee-guida della Riforma del sistema fiscale italiano. Dopo circa 10 anni di lavoro, il prof. Cesare Cosciani, Presidente della Commissione e principale redattore della Relazione finale, vista la legge che ne intendeva interpretare l’attuazione (L. Delega. n. 875/1971), ne sconfessò l’impianto. Disse: “…dopo il suo primo anno di applicazione, [l’Irpef] assomiglia più che mai ad un vecchio mosaico in cui taluni dei tasselli più importanti sono caduti, altri sono rovinati, così che il disegno originario ne riesce deformato ed imbruttito” [Riferito dal Prof. A. Pedone, in Riv. “Moneta e Credito”, vol. 69 n. 273 (marzo 2016), 72]. Erano prevalsi interessi corporativi: interventi condotti sotto l’incalzare di lobby e convenienze settoriali. È la conferma che le scelte fiscali non sono mai neutre. Oggi l’imposta si presenta completamente snaturata. Lo attestano le moltiplicate esenzioni, detrazioni, crediti d’imposta, aliquote agevolate, sussidi favorevoli (o sfavorevoli) all’ambiente. A nulla valgono gli inviti del Consiglio dell’Unione Europea a ridurne il numero. Il loro insieme appare “un vero e proprio labirinto” (cfr. Agevolazioni, detrazioni, esenzioni ecc. Focus Senato, 2018).

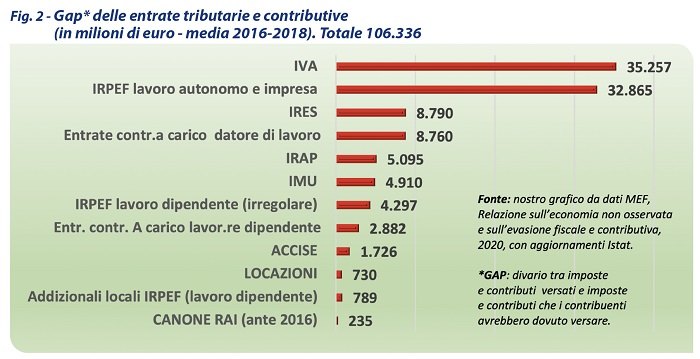

Con maggiore severità ha espresso valutazioni la Corte dei Conti, organo di rilievo costituzionale. In successivi documenti aveva espresso aspre critiche sulle carenze del nostro sistema fiscale. Nel “Rapporto 2014 sul coordinamento della finanza pubblica - Corte dei Conti [dopo C.C.], maggio, 2014” si leggono le ricadute devastanti dell’evasione fiscale: “un problema di straordinaria gravità, tra le prime cause, se non la principale, delle difficoltà del sistema produttivo, dell’elevato costo del lavoro, dello squilibrio dei conti pubblici, del malessere sociale esistente” (vedi figura n. 2). E, in particolare, sull’imposta di cui parliamo, un giudizio tranchant. Qualifica l’Irpef: un’“arma spuntata”. Spiega che una grossa fetta delle agevolazioni finisce per configurare una sorta di eccezione alla progressività dell’imposta. Giudizio, sia pure con espressioni diverse, che si ripete in successive “Audizioni” e nei “Rapporti”, fino all’ultimo del 24 maggio 2021 (vedi Rapporto C.C, 2021). È un Rapporto d’imprescindibile riferimento, ai fini della Riforma Irpef annunciata nel PNRR. Riforma che, è sperabile (facciamo nostre le parole del Rapporto), colga le numerose insoddisfazioni relative alle modalità di applicazione dell’imposta; colga le vistose “deviazioni [che] hanno condotto nel tempo ad un prelievo quasi esclusivamente concentrato sui redditi da lavoro dipendente e pensione, [ed è] piuttosto sbilanciato sui redditi medi e con andamenti irregolari e distorsivi delle aliquote marginali effettive”. A correggere un tale squilibrio “non dovrebbero essere estranee, in fase di revisione strutturale, anche le forme di prelievo che nel tempo sono state applicate fuori dal perimetro dell’Irpef, ma che si sono poste come complementari ad essa”. Il riferimento è ai contributi cosiddetti di solidarietà che, come osservato in precedenti Rapporti, gravano sulle pensioni e “che prevedono comunque alterazioni delle aliquote marginali di prelievo per le fasce di reddito interessate”.

Gli esperti hanno calcolato che per i contribuenti con l’Irpef al 43%, è come se negli anni di applicazione del contributo, l’imposta salisse dal 44,3% fino al 67% (cfr. Il Sole 24 Ore Infodata 19 maggio 2019). Una sottrazione che si aggiunge a quelle derivanti dai sistemi penalizzanti (o di sospensione) della perequazione che, anche per l’effetto cumulato del trascinamento, anno su anno (ormai si contano decenni), vita natural durante del pensionato, determinano perdite del potere di acquisto in termini crescenti in base all'importo.

C’è un prima e c’è un dopo

Il prima è quello che abbiamo detto fin qui e in molti precedenti scritti in merito, in questa Rivista. Il dopo consiste nella consapevolezza della Corte Costituzionale “dell’impossibilità di far fronte a una situazione di ‘debolezza sistemica’ con interventi temporanei, peraltro gravanti esclusivamente sui redditi pensionistici (e non anche sui titolari di redditi diversi)”. È la valutazione successiva alla Sentenza Cost. n. 234/2020 che si è pronunciata sui ricorsi contro i prelievi sulla pensioni di cui alla legge n. 145/2018 cc. 261, 262 (vedi Considerazioni “a caldo” del Prof. Massimo Luciani sulla sentenza n. 234/2020 della Corte costituzionale in ’Associazione Giuristi di Amministrazione’ 11 novembre 2020). Spiega: “La decisione, quindi, non legittima, pro futuro, decurtazioni a carico dei trattamenti pensionistici col solo vincolo della loro durata triennale”. Intanto, a livello europeo, le previsioni formulate per il dopo Covid-19 dicono che un problema di salute pubblica persisterà anche per i prossimi anni, nonostante l'elevata percentuale di popolazione vaccinata (Cfr. Council conclusions on the impact of the COVID-19 pandemic on internal security… Brussels, 7 June 2021). E, pertanto, nella dottrina giuridica non si esclude che “al netto delle ingentissime risorse finanziarie che potranno arrivare nel nostro Paese attraverso il c.d. Recovery Fund, la crisi economico-sociale prodotta dalla pandemia diventerà l’elemento determinante su cui calibrare il godimento dell’intero ventaglio dei diritti sociali”. (cfr. F. Angelini e G. Grasso: “Raffreddamento della dinamica perequativa” e tempo (in)finito della solidarietà nei trattamenti pensionistici… Osservatorio Costituzionale, fasc. 3/2021, 4 maggio 2021).

…e c’è un adesso

Adesso è il tempo della concreta manifestazione politica del fare. È il tempo delle Rappresentanze di lavoratori e pensionati. Mentre si riannodano interessi contrapposti per contrastare l’introduzione di misure contro l’evasione fiscale, ai tavoli della politica i nostri Rappresentanti non avranno vita facile nel far valere i principi ispiratori della Riforma Irpef: semplificare, razionalizzare, ridurre il carico fiscale. Il rischio è lo scarto tra l’annuncio e la realizzazione. Chi ci rappresenta nei confronti dei decisori politici sa, però, di poter contare sul sostegno degli iscritti quando, intervenendo sulla legge delega, sosterrà che è inaccettabile un sistema di giustizia distributiva dei redditi attuato mediante forme d’ingiustizia fiscale. E che occorre mettere paletti contro sistemi distorsivi dell’Irpef. Parametri di riferimento che non consentano “forme di prelievo surrettizie e poco trasparenti rispetto all’impiego palese e responsabile di una leva fiscale come l’Irpef, naturalmente e istituzionalmente deputata a influire sulla distribuzione del carico fiscale” (cfr. C.C. 2014, cit.).

La solidarietà, anche nell’evidenza di esempi generosi che si manifestano in questo tempo di crisi sanitaria, è diventata il centro dei valori intorno al quale ci stiamo raccogliendo come comunità sociale. È una crisi che incrocia quella già preesistente della crisi economica. L’una e l’altra, per fronteggiarle, domandano un impegno ampio e comune. E, pertanto, è giusto che si attuino forme di contribuzione solidale a carico dei redditi più elevati, purché la contribuzione non costituisca un altro modo di fare prelievo fiscale con riferimento alle fonti del reddito (ad esempio alla pensione), piuttosto che a tutti i redditi equivalenti.

È argomento che va affrontato ora, ai tavoli della politica; ora, mentre si stanno preparando le basi per la legge delega di Riforma fiscale, a partire dall’Irpef.

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..