Localizza

Localizza

Comprendere e prevedere i cicli del mercato immobiliare italiano

Tutti i fenomeni economici sono rappresentabili graficamente nel tempo. L’andamento dei prezzi e del numero delle vendite nel mercato immobiliare è rappresentabile con dei cicli. Si esamina in questo articolo il mercato immobiliare residenziale nazionale come rappresentativo del mercato immobiliare in generale, in quanto in Italia le abitazioni rappresentano circa l’80% (in valore) dell’intero mercato immobiliare (abitativo e non abitativo).

Stampa

Stampa

WhatsApp

WhatsApp

Alberto Lunghini

Reddy's Group Srl

Molti sono i driver del mercato immobiliare residenziale: la situazione economica del Paese, le aspettative sul futuro sia dell’economia sia dei redditi familiari, la variazione del potere d’acquisto dell’impiegato medio, l’inflazione, la possibilità di ottenere dalle banche il finanziamento all’acquisto, la percentuale massima (sul prezzo) del finanziamento ottenibile dall’acquirente, il costo del denaro, le imposte locali sugli immobili, le imposte sui redditi generati dagli immobili, la variazione del numero di famiglie (e non del numero di abitanti) presente sul territorio, il numero di abitazioni nuove (e/o usate) offerte sul mercato, etc.

L’esame di tutti i possibili driver/variabili consente una maggiore precisione nell’analizzare i cicli del mercato immobiliare. Al contempo un eccesso di variabili impedisce di comprendere rapidamente quali siano i driver fondamentali.

I driver fondamentali per comprendere l’andamento del mercato immobiliare e per formulare specifiche previsioni (con una ragionevole affidabilità) sono:

Nelle fasi recessive del mercato le banche concedono meno facilmente i finanziamenti all’acquisto di immobili e accettano di finanziare basse percentuali (del prezzo di acquisto) mentre avviene il contrario nelle fasi espansive del mercato.

L’esame di tutti i possibili driver/variabili consente una maggiore precisione nell’analizzare i cicli del mercato immobiliare. Al contempo un eccesso di variabili impedisce di comprendere rapidamente quali siano i driver fondamentali.

I driver fondamentali per comprendere l’andamento del mercato immobiliare e per formulare specifiche previsioni (con una ragionevole affidabilità) sono:

- il numero di vendite di unità immobiliari;

- i prezzi di vendita degli immobili;

- la variazione inflattiva annua;

- la variazione annua del potere di acquisto dell’impiegato medio.

Driver importanti sono anche:

- la possibilità (più o meno elevata) di ottenere dalle banche il finanziamento all’acquisto;

- la percentuale (più o meno elevata sul prezzo) del finanziamento massimo ottenibile dall’acquirente.

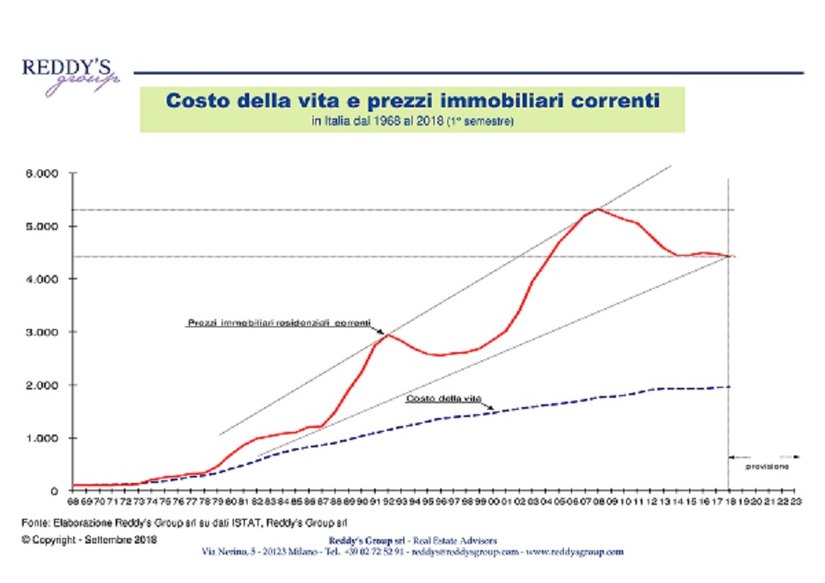

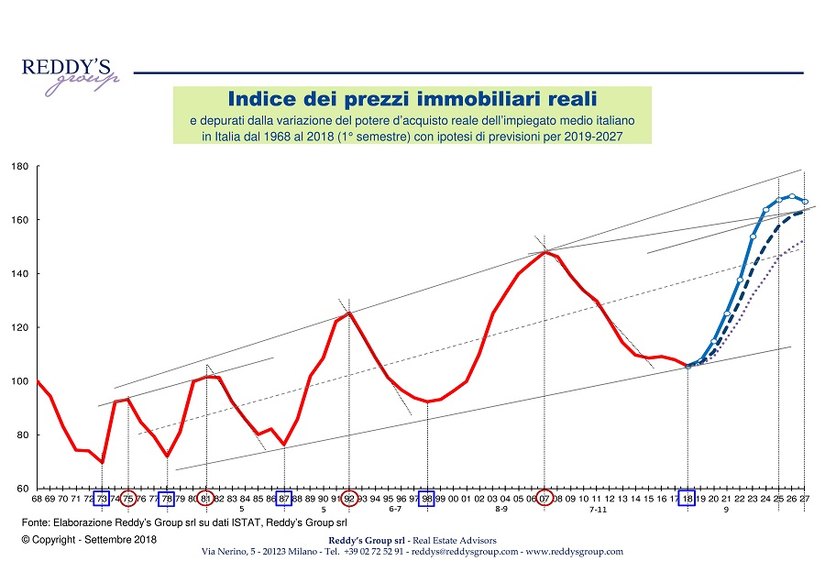

Dai due grafici si nota che:

Così l’investimento immobiliare (pur molto valido, grazie a una minore volatilità dei rendimenti reali immobiliari rispetto ai rendimenti delle azioni quotate italiane) diviene sempre più bisognoso di Advisor professionali (i Consulenti immobiliari) per poter esprimere al massimo le proprie potenzialità.

Dal 1963 al 2017 (55 anni) l’investimento in azioni quotate italiane registra un “total return” reale (cioè depurato dall’inflazione del periodo) pari al 55,8% complessivo (0,81% per anno composto), mentre l’investimento in immobili in Italia registra un “return reale ma solo da plusvalenze” (calcolato cioè senza tenere conto dei redditi netti prodotti dagli immobili) pari al 150,5% complessivo (1,68% per anno composto).

Nei 55 anni presi in considerazione l’investimento in azioni quotate è risultato più volatile (di circa 3 volte) rispetto all’investimento immobiliare. In un singolo anno l’investimento in azioni quotate ha generato perdite massime pari al 48,5% (dato del 2008) e guadagni massimi pari all’83,9% (dato del 1985) sul capitale investito. Per gli immobili questi estremi sono stati pari a -9% (nel 1983) e pari a +36% (nel 1974).

- solamente depurando i prezzi dalla variazione inflattiva e dalla variazione del potere di acquisto dell’impiegato medio si possono leggere chiaramente i cicli del mercato immobiliare;

- la durata dei cicli sta aumentando da 5 anni (1973-78), a 9 anni (1978-87), a 11 anni (1987-98), a 20 anni (1998-2018);

- l’ampiezza dei cicli sta aumentando;

- collegando tra loro i valori minimi dei vari cicli si può tracciare una linea retta (linea di supporto);

- collegando tra loro i valori massimi dei vari cicli si può tracciare una linea retta (linea di resistenza);

- prolungando

nel futuro le linee di supporto/resistenza e ipotizzando la durata del

prossimo ciclo (se si mantiene come base di informazione la durata dei

cicli precedenti) si possono formulare previsioni circa l’andamento del

mercato per i prossimi anni.

Così l’investimento immobiliare (pur molto valido, grazie a una minore volatilità dei rendimenti reali immobiliari rispetto ai rendimenti delle azioni quotate italiane) diviene sempre più bisognoso di Advisor professionali (i Consulenti immobiliari) per poter esprimere al massimo le proprie potenzialità.

Dal 1963 al 2017 (55 anni) l’investimento in azioni quotate italiane registra un “total return” reale (cioè depurato dall’inflazione del periodo) pari al 55,8% complessivo (0,81% per anno composto), mentre l’investimento in immobili in Italia registra un “return reale ma solo da plusvalenze” (calcolato cioè senza tenere conto dei redditi netti prodotti dagli immobili) pari al 150,5% complessivo (1,68% per anno composto).

Nei 55 anni presi in considerazione l’investimento in azioni quotate è risultato più volatile (di circa 3 volte) rispetto all’investimento immobiliare. In un singolo anno l’investimento in azioni quotate ha generato perdite massime pari al 48,5% (dato del 2008) e guadagni massimi pari all’83,9% (dato del 1985) sul capitale investito. Per gli immobili questi estremi sono stati pari a -9% (nel 1983) e pari a +36% (nel 1974).

Riflessioni finali

Un investimento è tanto migliore (rispetto ad altri investimenti) quanto più è (relativamente) elevato il suo rendimento reale annuo composto e quanto più è (relativamente) bassa la sua volatilità annua. Ecco perché l’investimento immobiliare in qualsiasi portafoglio deve sempre essere presente.

Nel periodo preso in considerazione per questo Studio si sono verificati i seguenti fenomeni in Italia:

Nel periodo preso in considerazione per questo Studio si sono verificati i seguenti fenomeni in Italia:

- elevatissima inflazione (superiore all’8% annuo con punte sino al 21% annuo) per 13 anni su 55 (dal 1973 al 1985 compresi) ed elevata inflazione (dal 4% all’8% annuo) per 17 anni su 55. Con elevata inflazione i risparmiatori tendono ad acquistare (relativamente) più immobili, in quanto l’immobile è considerato un bene rifugio (che cioè protegge i risparmi dall’erosione inflattiva);

- dopo l’ottimo risultato degli anni 1963-1991 (+170% circa) dal 1992 a oggi il potere di acquisto in termini reali dell’impiegato medio italiano non si è più incrementato (se non con oscillazioni marginali). E l’incremento annuo del potere di acquisto in termini reali dell’impiegato medio è uno dei “driver” fondamentali per la crescita dei prezzi immobiliari;

- dopo molti anni di crescita della popolazione italiana, dal 2015 si è registrato un calo, anche se il numero di famiglie è ancora (di poco) aumentato. E l’incremento annuo della popolazione (o meglio del numero di famiglie) in un Paese è uno dei “driver” importanti per la crescita dei prezzi immobiliari;

- da anni la popolazione italiana tende a invecchiare. Nel 2065 gli "ultra 85 anni" saranno il 10% della popolazione italiana! Ciò comporterà una tendenziale diminuzione di propensione a nuovi investimenti e quindi una riduzione di domanda per nuovi acquisti di immobili.

Considerazioni sul mercato immobiliare residenziale italiano dei prossimi 10 anni e riflessioni generali sulle gestioni patrimoniali

- Si sta riavviando un nuovo ciclo immobiliare positivo, anche se con prezzi massimi reali inferiori ai prezzi massimi reali registrati nel 2007 (si escludono da questa previsione gli immobili “pezzi unici” o di assoluto prestigio e ubicati nelle principali città/località turistiche);

- permane bassa (relativamente agli investimenti finanziari) la volatilità dei prezzi immobiliari;

- l’investimento immobiliare si prospetta come una valida alternativa d’investimento, in quanto riduce la volatilità sia dei valori in patrimonio sia dei rendimenti annui del patrimonio stesso;

- la gestione dinamica patrimoniale, anche relativa agli investimenti in immobili, sarà sempre più lo strumento indispensabile per mettere in sicurezza il proprio patrimonio;

- Consulenti/Advisors immobiliari, se preparati per offrire ai propri Clienti un’attenta gestione dinamica patrimoniale, saranno sempre più richiesti dal mercato.

L'incontro si terrà in ALDAI sala Viscontea Sergio Zeme via Larga 31 – Milano

Giovedì 16 maggio 2019

Dalle ore 17.30 alle ore 19.30

31 marzo 2019

Notizie della settimana

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..

Energia e Industria al centro del convegno pubblico organizzato da ALDAI-Federmanager nell’ambito dell’Assemblea Annuale del 10 giugno presso l’Auditorium Testori di Palazzo Lombardia

Incontro organizzato dal Forum della Meritocrazia il 18 giugno 2026, ore 18 a Milano presso il Banco BPM, Via San Paolo 12, Sala..

La recente partecipazione di Federmanager Venezia a una procedura di licenziamento collettivo per cessazione dell’attività d’impresa, ha costituito una singolare esperienza per l’impatto..

Per le imprese private industriali occorre una visione che abbini la gestione attuale alla prospettiva