Localizza

Localizza

I sistemi di pagamento elettronici e le valute digitali

Terzo evento di un ciclo di presentazioni di “cultura finanziaria”

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

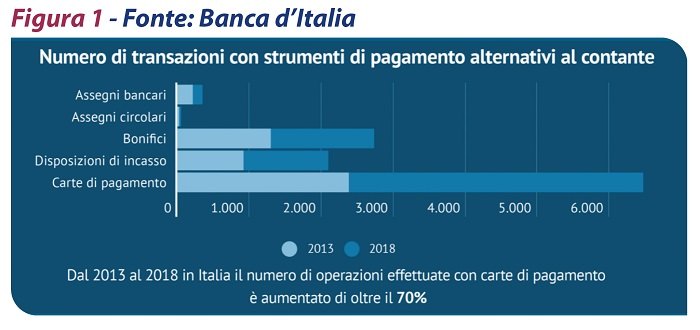

Socio ALDAI-Federmanager - pacer263@gmail.comAcquistare un prodotto o un servizio in un negozio, in un supermarket o in rete è possibile con una varietà incredibile di strumenti innovativi che stanno sostituendo il contante e gli assegni (soluzioni ormai superate). Ma questa abbondanza di opportunità è ancora in pieno sviluppo perché sono in arrivo le “valute digitali” garantite da una Banca Centrale. Oggi, acquistare è diventata un’operazione estremamente semplice e al contempo ricca di modalità che solo 10 anni fa non potevamo nemmeno immaginare.

La ricchezza di possibilità ci viene messa a disposizione da vere e proprie rivoluzioni e cambi di paradigma nel campo dell’ICT (Information and Communication Technologies), delle carte di credito fisiche e della normativa del settore dei pagamenti (soprattutto quelli elettronici). Un tempo, che appare ormai remoto, pagavamo esclusivamente con il denaro contante (metallico o cartaceo) – che abbondava nei nostri portafogli – o con l’assegno bancario il prodotto o il servizio di cui avevamo necessità.

Oggi questi mezzi finiscono per rimanere a lungo nella nostra disponibilità senza esaurirsi con la stessa velocità di un tempo. Il loro posto è stato preso da sistemi che rendono più rapidi, semplici e sicuri i nostri pagamenti:

- Il Bonifico SEPA (Single Euro Payments Area) in sigla SCT - SEPA Credit Transfer, è un trasferimento di denaro effettuato all'interno dell'area unica dei pagamenti in euro tra due titolari di conto corrente bancario.

- L'Addebito Diretto SEPA, in sigla SDD (SEPA Direct Debit) è un servizio di pagamento offerto dalle banche e da altri Prestatori di Servizi di Pagamento (PSP), utile per pagare in forma automatica, per una sola volta o in forma ripetitiva e a scadenza predeterminata, le società o i privati che forniscono beni o erogano servizi (ad esempio le bollette di luce, gas o telefono, o anche pagamenti per finanziamenti).

- La Carta di Debito è uno strumento di pagamento che permette di fare acquisti presso esercizi aderenti al circuito di pagamento indicato sulla carta stessa, di prelevare contanti presso gli sportelli automatici (ATM) in Italia e all'estero, di fare pagamenti diversi. In Italia la più diffusa è chiamata comunemente col nome del circuito: bancomat.

- La Carta di Credito è uno strumento di pagamento che permette di fare acquisti presso negozi oppure online, di prelevare contanti presso gli sportelli automatici (ATM), di fare pagamenti con addebiti periodici. Si chiama “di credito” perché gli importi che si spendono o si prelevano vengono anticipati, e quindi dati a credito dalla banca che ha rilasciato la carta.

- Con la Carta Prepagata è possibile acquistare beni e servizi oppure prelevare contante presso uno sportello bancario automatico (ATM), nei limiti della somma versata in anticipo all'istituto che l'ha emessa. È come avere un borsellino elettronico dal quale si scala l'importo di volta in volta utilizzato. La carta prepagata può essere ricaricata.

Tuttavia la nostra panoramica dei sistemi di pagamento è significativamente incompleta se non descriviamo l’accelerazione esponenziale degli ultimi 3 anni che è assolutamente straordinaria e che ha apportato radicali innovazioni di carattere tecnologico, operativo, organizzativo e normativo:

- Smartphone o Smartwatch dotati della tecnologia NFC (Near Field Communication)

- FINTECH e disponibilità di “applicazioni di pagamento” (Apple / Samsung / Google Pay) e “portafoglio digitale” che includono carte di pagamento, carte fedeltà e giftcard direttamente registrate nello smartphone. Notevole l’affermazione del sistema di pagamento “Paypal” e di altre soluzioni comparabili.

- Direttiva PSD2 che regolamenta i servizi di pagamento e i gestori di tali servizi all'interno dell'Unione Europea. Il servizio viene liberalizzato a terze parti quali Supermercati, Vettori logistici, Social Media Company, Digital Company, ICT Company ecc. che rilasciano al cliente una carta di pagamento o un applicativo per smartphone/PC in grado di connettersi direttamente al conto corrente del cliente.

- Blockchain e Valute Digitali presto diventeranno un canale alternativo ai pagamenti tradizionali garantendo transazioni regolate, sicure, efficienti e a costi vicini a zero. Le Valute Digitali potranno arginare la diffusione delle criptovalute, per scongiurare che diventino uno strumento di elusione delle leggi contro il riciclaggio e in generale evitare che pongano rischi sistemici in assenza di un supervisore e un prestatore di ultima istanza (ruolo effettuato da una Banca Centrale). Le valute digitali sono già disciplinate per legge (ad esempio la Direttiva 2009/110/EC nell’Unione Europea o l’articolo 4A dell’Uniform Commercial Code in USA) mentre non lo sono le criptovalute che rimangono uno strumento instabile e altamente rischioso.

SAVE THE DATE

L’incontro “I sistemi di pagamento elettronici e le valute digitali - Pillole di cultura finanziaria” si terrà in videoconferenza Zoom

martedì 12 ottobre 2021 alle ore 17:00

Per registrarsi e ricevere il link per collegarsi all’evento www.aldai.it

01 ottobre 2021

2 commenti

Pasquale Ceruzzi :

La carta di debito (nota come bancomat) e la carta di credito sono entrambi strumenti di pagamento elettronici a nostra disposizione e sostitutivi del contante e dell’assegno. Mentre il primo si avvale di fondi disponibili sul nostro conto corrente il secondo si avvale di fondi (un credito) messi a disposizione dalla banca che ha rilasciato la carta di credito. Il credito è messo a disposizione per 1 mese, quindi, dopo questo lasso di tempo, andrà ripagato alla banca e questa metterà a disposizione un nuovo credito per il mese successivo. Nel webinar del 12 ottobre (h 17.00) avremo l’occasione di approfondire l’argomento.lunedì 04 ottobre 2021 02:00

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..

LdS :

Non capisco la differenza tra una carta di credito ed una di debito, e la differenza dei vantaggi e svantaggi.lunedì 04 ottobre 2021 02:00