Localizza

Localizza

Se le tasse si mangiano la pensione

C’è l’esigenza di un nuovo impegno che contrasti la continuità di misure che penalizzano le nostre pensioni e promuova iniziative politiche per attuare un nuovo sistema fiscale, giusto, equilibrato, che rispetti il merito. Un impegno necessario e consapevole. Della serie: le buone battaglie dei pensionati.

Stampa

Stampa

WhatsApp

WhatsApp

Antonio Dentato

Quella del passato, la storia, va letta con realismo, e raccontata con franchezza.

Nei rapporti con la politica, grazie al fattivo e incessante impegno delle nostre rappresentanze (Federmanager/Cida), i maggiori risultati dei pensionati sono nel contenimento dei provvedimenti più penalizzanti. Ed è già un successo. Nelle vertenze giudiziarie, gli esiti soddisfacenti si contano sulle dita di una sola mano (bastano le prime due/tre). Sul piano della comunicazione prevale quella più aggressiva, disseminata di notizie difettose, distorte, travestite da verità.

Questa storia del passato, tutt’altro che gratificante, non possiamo cambiarla. Ma quella del futuro, nonostante gli anni, e tutto il resto che li accompagna, forse possiamo indirizzarla su altri percorsi, studiando gli insegnamenti che ci lascia. Evocarli, senza tuttavia volerne trarre similitudini inappropriate, può essere utile per capire il senso del ragionamento che proponiamo. E anche delle iniziative conseguenti da intraprendere, affinché la storia non si ripeta.

Riprendiamo l’argomento già accennato in questa Rivista e che, nel presente articolo, vuole esserne la continuazione. (V. Le buone battaglie dei pensionati, dic. 2019.).

Dicevamo che il rapporto tra pressione fiscale ed evasione, oltre che fra gli esperti, “meriterebbe un largo dibattito e riflessioni approfondite anche fra i cittadini, soprattutto in preparazione di quella Riforma del sistema fiscale sempre annunciata e mai portata a compimento”. Perché è questo l’aspetto rilevante di tutta la questione. Porta adesioni elettorali, applausi, da parte di gruppi d’interesse e lobby, quando si allarga l’area dell’assistenza e contemporaneamente si tagliano le tasse. “Non metteremo mai le mani nelle tasche degli italiani” è un mantra declamato a ogni buona occasione per guadagnare “consensi”. È una promessa ingegnosa ma ingannevole, perché la pressione fiscale è scaricata, poi, su quelli che le tasse già le pagano e le pagano alla fonte. La modificazione/sospensione dell’adeguamento della pensione al costo della vita (perequazione), i contributi di solidarietà, la riduzione della pensione lorda, non sono provvedimenti da classificare come “tributi”, ripetono, e perciò non determinano pressione fiscale. È la spiegazione tecnica più conveniente e, infatti, generalmente accettata. Perché la cosa riguarda i pensionati: una minoranza. Non se ne accorge nessuno. Sta di fatto che, se non dobbiamo chiamarle “imposte”, questi provvedimenti sono comunque dei “surrogati d’imposte” e, sicuramente, svolgono la stessa funzione. Chiamateli come volete, ma, come le imposte ordinarie, prelevano soldi dalle tasche di pensionati, per versarli nelle casse dello Stato o della Previdenza. Insomma sono misure che, sia pure formalmente fuori dal perimetro dell’Irpef, operano come l’Irpef, intrecciandosi con la stessa imposta. Cfr. Corte dei Conti: Rapporto 2014 sul coordinamento della finanza pubblica. Lo vedremo dopo.

L’imposta sulle persone fisiche (Irpef): un’arma spuntata

Premessa. L’Irpef è l’imposta più importante quanto a gettito, e rappresenta più del 40 per cento delle entrate tributarie (Cfr. MEF -Rapporto sulle entrate – Dicembre 2018); 41,2 milioni sono i contribuenti che presentano la dichiarazione dei redditi (2018). La sua applicazione non è una scelta politica “asettica”, neutrale. È il frutto di strategie e di alleanze sociali, ai fini della gestione del potere di governo. Per questo Riforme e rimodulazioni domandano un attento controllo, soprattutto da parte di lavoratori e pensionati, per le ragioni che diremo appena dopo.

Osservazioni. La Corte dei conti nel “Rapporto 2014”, citato, definì quest’imposta “un’arma spuntata”. Perché - disse – “non è idonea a garantire un ragionevole obiettivo di equità, né è strumento efficace di prelievo”. Valga un esempio: il gettito totale di questa imposta grava per l’82 per cento su lavoratori dipendenti e pensionati; l’Irpef, da originaria imposta generale sui redditi delle persone fisiche, con le relative addizionali, si è trasformata in sostanziale imposta sui redditi di lavoro dipendente e di pensione. È la Corte dei Conti che lo ribadisce nel Rapporto 2019. Aveva già detto (2018) che i meccanismi fiscali non sono il risultato di una strategia organica in grado di realizzare una politica di distribuzione giusta delle risorse; sono, piuttosto, il frutto di una stratificazione d’interventi spesso tra loro disomogenei.

Aspetti critici dell’imposta: evasione e disuguaglianza

Sono tutti elementi che, a nostro avviso, si ritrovano raccolti in una stringata sintesi del Presidente CIDA, Mario Mantovani (Comunicato 18 sett. scorso), quando dice che "la progressività del nostro sistema fiscale è molto accentuata e crea un'evidente sperequazione fra i troppo pochi che versano al fisco e i tanti che non lo fanno affatto o solo per cifre irrisorie".

Nell’osservazione del Presidente CIDA riscontriamo due aspetti che offrono ulteriori elementi di relazione con l’argomento che stiamo trattando:

- il primo riguarda la particolare criticità di un’imposta come l’Irpef esposta all’evasione e all’elusione. Come accade quando taluni redditi sono sottratti del tutto alla conoscenza dell’Amministrazione fiscale o anche quando, per effetto d’informazioni e dati contraffatti, i redditi dichiarati sono inferiori al dovuto. Il fenomeno evasivo non si risolve con forme di tassazione più gradite, più rapide, di più facile applicazione. Piuttosto sarà necessario da una parte rendere più trasparenti le transazioni commerciali e le operazioni finanziarie, con l’impiego massiccio degli strumenti della tecnologia informatica; dall’altra, puntare sempre più sul rilancio della collaborazione internazionale e sul rafforzamento del coordinamento comunitario, per impedire che, mediante tecniche manipolatorie, siano sottratte imposte miliardarie sui grandi capitali trasferiti nei paradisi fiscali;

- il secondo riguarda la disuguaglianza, riferita in particolare alla tassazione Irpef che colpisce soprattutto lavoratori e pensionati. Ovvero una parte di questi ultimi, in maniera eccessiva e continuativa; discriminatoria, perché non si applica a redditi equivalenti. E questo nell’indifferenza generale. Certo, non sfugge il fatto che siamo in una congiuntura economica e in una polarizzazione politica che fanno apparire problematica una riforma dell’ imposta di cui parliamo, tale da realizzare una distribuzione delle risorse al massimo dell’equità fiscale. Eppure, dopo quasi più di mezzo secolo dall’ultima riforma tributaria generale, dopo ampie e ricorrenti riforme (tre nell’ultimo decennio), e dopo una molteplicità d’interventi specifici, è troppo dire basta e pretendere che la politica si assuma, una volta per tutte, le proprie responsabilità e passi dai proclami ai fatti?

Politiche di corto respiro

È una politica di corto respiro, priva di prospettiva quella che, sotto la spinta di istanze settoriali, adotta misure improvvisate, caotiche e penalizzanti per alcune categorie sociali. Come quelle che adesso pesano sui pensionati e che ci auguriamo i governi, se vorranno avere più lungimiranza e coraggio, dovranno decidere di eliminare o, comunque, di non ripetere per gli anni a venire. Per memoria, le più rilevanti sono qui elencate.

- La modifica dell’adeguamento annuo all’inflazione, che colpisce in particolare le pensioni superiori a 5 volte il trattamento minimo (v. comma 260, Legge n. 145/2018), comporta anche l’effetto trascinamento,vale a dire la perdita della perequazione che si cumula anno su anno. Non sono previste misure compensative, pertanto la perdita non verrà mai più recuperata per l’intera durata sia della pensione sia dell’eventuale successiva pensione di reversibilità [Cfr. Il Punto, Pensioni & Lavoro: Brambilla, Gazzoli, Mundo: Tagli e prelievi, le promesse mancate (1)].

- Queste pensioni subiscono un ulteriore aumento della tassazione, tra il 15% e il 40%, per effetto dei prelievi (riduzioni della base lorda della pensione), disposti dal comma 261 della legge n. 145/2018 [Cfr. Il Punto, Pensioni & Lavoro: Brambilla, Geroldi, Mundo: Tagli e prelievi, le promesse mancate (2)].

- Questi prelievi sono ammissibili, secondo la giurisprudenza costituzionale, sempre che rispettino il principio di proporzionalità e siano diretti a “realizzare un circuito di solidarietà interno al sistema previdenziale” (Sent. Cost. n. 173/2016). Al contrario, la norma che istituisce il prelievo, oltre che non rispettare la “misura”, non ne vincola la destinazione. Dice soltanto che i soldi risparmiati restano accantonati in un «Fondo risparmio sui trattamenti delle pensioni d’importo elevato».(Comma n. 265, Legge 145/2018). Soldi che, prevedibilmente, potranno essere utilizzati per qualsiasi finalità dell’Inps o dello Stato. La “solidarietà” non c’entra. La parola non è neppure richiamata in tutto l’impianto normativo che dispone la riduzione per 5 anni. Che la norma sia di dubbia costituzionalità è stato opportunamente rilevato dalla Corte dei Conti per il Friuli Venezia Giulia.

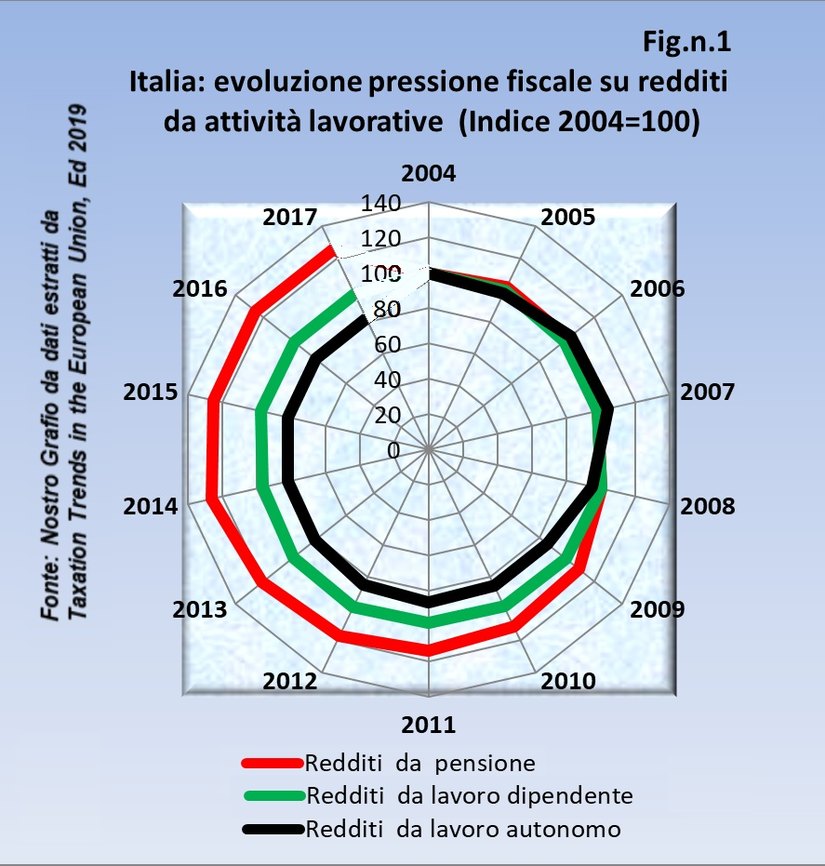

- Le pensioni sono assoggettate a un regime fiscale più pesante, in comparazione agli altri redditi da lavoro. Lo dicono i numeri. Il “grafico a tela di ragno”, Fig. n. 1, mostra che la variabile “pensione” si allontana progressivamente dal livello indicizzato. Lettura: fatto 100 (base 2004) il numero indice della pressione fiscale sui redditi da attività lavorativa (lavoro autonomo, lavoro dipendente, pensioni), si può osservare che la curva (in rosso) relativa alle pensioni cresce progressivamente più delle altre, dagli inizi degli anni della crisi (2007/2008).

- Ma i numeri, studiati più in particolare, rivelano anche l’altro aspetto della dinamica penalizzante dell’imposta: la pressione è più accentuata su una limitata percentuale di pensionati. Ancora una volta, per esemplificare, ci facciamo guidare dalle analisi di “Itinerari Previdenziali”. Negli “Approfondimenti 2018 sulle Dichiarazioni dei redditi ai fini Irpef 2016 per importi, tipologia di contribuenti e territori e analisi Irap”, si legge che "il 7,15%, con redditi superiori a 35 mila euro paga il 35,23% di tutta l’Irpef a carico dei pensionati e ampiamente la spesa sanitaria." Per ogni ulteriore approfondimento forniamo i dati tratti dall'analisi appena citata: pensionati n. 16,1 milioni circa, di cui oltre 8 con prestazioni integrate o totalmente a carico della fiscalità e quindi non soggette a imposizione Irpef. Dichiaranti 13.743.980, versanti 10.481.309. Ammontare Irpef pagata da pensionati in migliaia di euro 43.690.565.

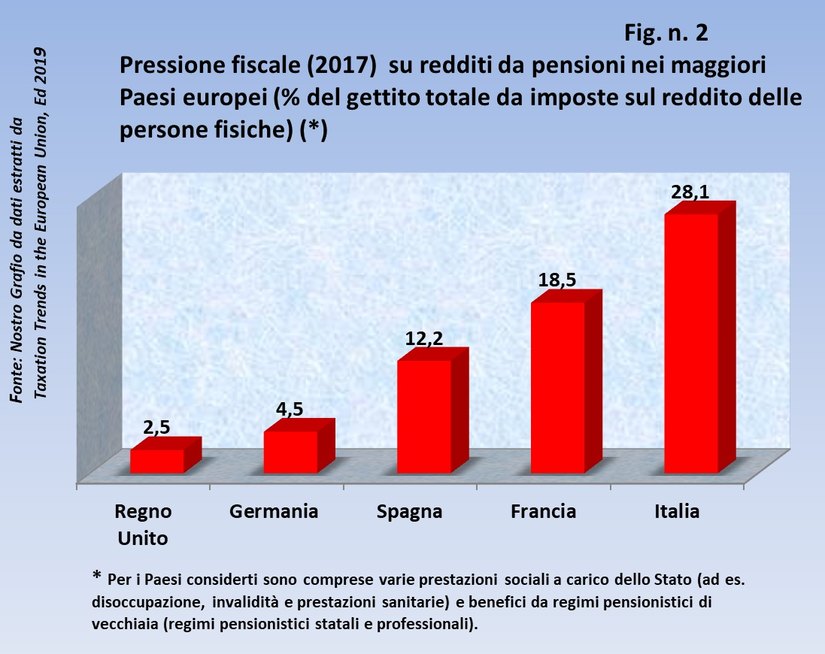

- La pressione fiscale sulle pensioni in Italia, infine, è superiore a quella dei maggiori Paesi europei (Fig. n. 2).

- Insomma, tra imposta ordinaria (Irpef), modifiche e sospensioni della perequazione, contributi di solidarietà, riduzioni varie, molta parte della pensione se la mangiano le tasse. È argomento, questo, che viene generalmente trascurato nella diffusa confusione della propaganda quotidiana.

Forse, come conclude lo studio cui abbiamo fatto appena riferimento, quando si calcolano le differenze di reddito occorrerebbe farlo anzitutto sul netto e non sul lordo […].

I prossimi passi

Permane una rilevante tendenza politica a fare giustizia distributiva con sistemi d’ingiustizia fiscale. E questo domanda un nuovo impegno dei pensionati, con le loro rappresentanze: per una riforma fiscale che, avvalendosi anche degli strumenti tecnologi sempre più avanzati e delle intese comunitarie, abbia l’effetto di riequilibrare i prelievi tributari, sostenendo le persone bisognevoli di assistenza pubblica, ma contro abusi ed evasione fiscale ("una cosa davvero indecente", come ha detto il Capo dello Stato Sergio Mattarella), individuando le posizioni di ingiustificato vantaggio e di effettivo privilegio. Intanto, sull’altro versante, va posto l’obiettivo di rendere meno pesante e iniquo il carico fiscale su lavoratori e pensionati, quelli che hanno già pagato e pagano l’imposta fino all’ultimo centesimo.

Si tratta di un impegno necessario e consapevole. Della serie: le buone battaglie dei pensionati.

Notizie della settimana

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Energia e Industria al centro del convegno pubblico organizzato da ALDAI-Federmanager nell’ambito dell’Assemblea Annuale del 10 giugno presso l’Auditorium Testori di Palazzo Lombardia

La recente partecipazione di Federmanager Venezia a una procedura di licenziamento collettivo per cessazione dell’attività d’impresa, ha costituito una singolare esperienza per l’impatto..

Per le imprese private industriali occorre una visione che abbini la gestione attuale alla prospettiva