Localizza

Localizza

Esame della proposta di legge D’Uva per favorire l’equità del sistema previdenziale

Sintesi dell’audizione della XI commissione lavoro della Camera avvenuta il 10 ottobre 2018 per valutare la proposta di legge recante le disposizioni per il taglio delle pensioni attraverso il ricalcolo, secondo il metodo contributivo, dei trattamenti pensionistici superiori a 4.500 euro mensili. Una proposta di legge “smontata” dalle audizioni di esperti e rappresentanti della dirigenza per tornare al tradizionale e purtroppo ricorrente contributo di solidarietà.

Stampa

Stampa

WhatsApp

WhatsApp

Antonietta Mundo

Attuario già Coordinatore Generale Statistico Attuariale dell’INPS

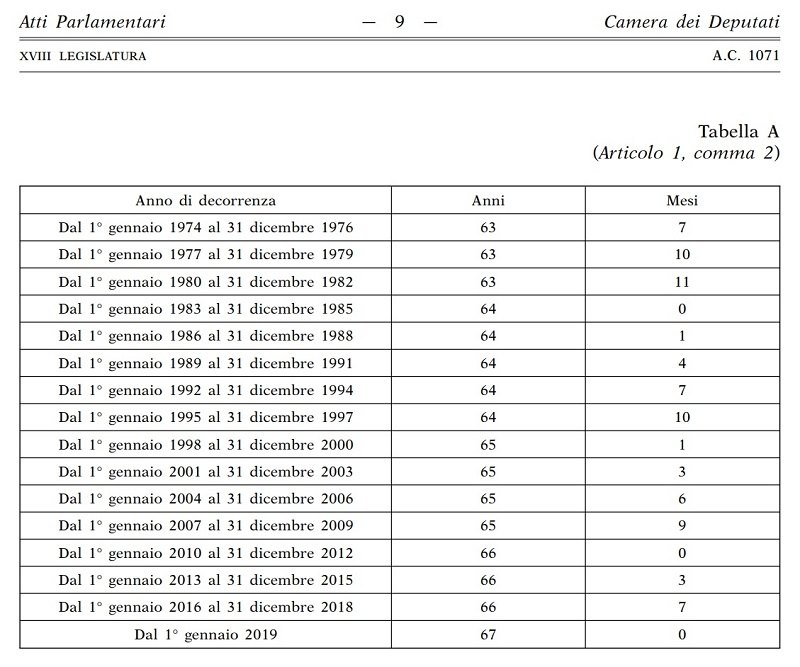

La proposta di legge C 1071 del primo firmatario l’On. D’Uva, accessibile cliccando "Disposizioni per favorire l’equità del sistema previdenziale attraverso il ricalcolo, secondo il metodo contributivo, dei trattamenti pensionistici superiori a 4.500 euro mensili" propone la riduzione delle pensioni o dei redditi pensionistici, le cui quote retributive superano i 90.000 euro annui lordi (6.923,08 euro mensili lordi), sulla base di una percentuale ricavata dal rapporto fra i coefficienti di trasformazione riferiti all’età del pensionamento e i coefficienti riferiti alle durate teoriche stabilite dalla tabella seguente allegata al PdL stesso.

Contrariamente a quanto enunciato nel titolo del PdL C 1071 il ricalcolo non avviene secondo il metodo contributivo in quanto non si determina il montante contributivo e quindi si prescinde dai contributi versati, ma è basato sul rapporto di misure che solo incidentalmente hanno a che fare con i coefficienti di trasformazione in rendita e relativi divisori. In più le norme agiscono con effetto retroattivo cancellando con un colpo di spugna le certezze giuridiche consolidate da molti decenni, le età legali di vecchiaia via via vigenti, gli accordi sindacali per esodi e prepensionamenti per crisi economiche, le salvaguardie sempre normate in occasione di riforme previdenziali, i limiti ordinamentali di età della Pubblica Amministrazione, i limiti di età dei brevetti di guida (piloti, macchinisti, ecc.), la tutela dei militari e dei diplomatici che hanno operato in zone di guerra, la tutela dei lavoratori addetti a mansioni usuranti con speranze di vita ridotte ignorando anni di studi sui rischi per la salute ad esposizioni prolungate a sostanze dannose (amianto, cancerogeni, ecc.) o l’esigenza di accorciare l’esposizione a lavori pericolosi o nocivi (palombari, addetti agli altiforni o soffiatori di vetro, ecc.), si colpisce l’istituto delle pensioni di anzianità/anticipate che genera le pensioni di importo più elevato e penalizza lo storico anticipo di 5 anni per l’età di vecchiaia delle donne pensionate rispetto agli uomini.

Le quote retributive delle pensioni che superano i 90.000 euro lordi verrebbero decurtate secondo percentuali crescenti nel tempo al pari della longevità. Si viene a creare quindi una disomogeneità tra le percentuali di decurtazione a seconda dell’anno in cui si è andati in pensione; infatti, per una stessa età di pensionamento ad es. di 57 anni, dal 19% di decurtazione con pensionamento avvenuto nel triennio 1974-1976 si passa al 25,1% se ci si pensiona nel 2019.

Inoltre, se dal 2019 venisse approvata l’ipotesi di “Quota 100” con 62 anni di età e 38 di anzianità e la quota retributiva della pensione superasse i 90.000 euro lordi sarebbe pronta una decurtazione del 14,5% della pensione sulla base dell’ultima revisione dei coefficienti (salvaguardati 4.500 euro netti mensili).

La platea, stimata per eccesso, potrebbe essere di circa 50.000 pensionati (stimati dal Casellario pensionati Inps), ma a questi occorrerebbe sottrarre quanti con le quote contributive o con l’esclusione di redditi pensionistici che non rientrano nell’ambito di quelli elencati nell’art. 1 del PdL C 1071 scendono poi al di sotto del limite di 90.000 euro o andrebbero detratti coloro cui non si applicherebbe la norma perché sono andati in pensione oltre le età teoriche della Tabella A) del DpL.

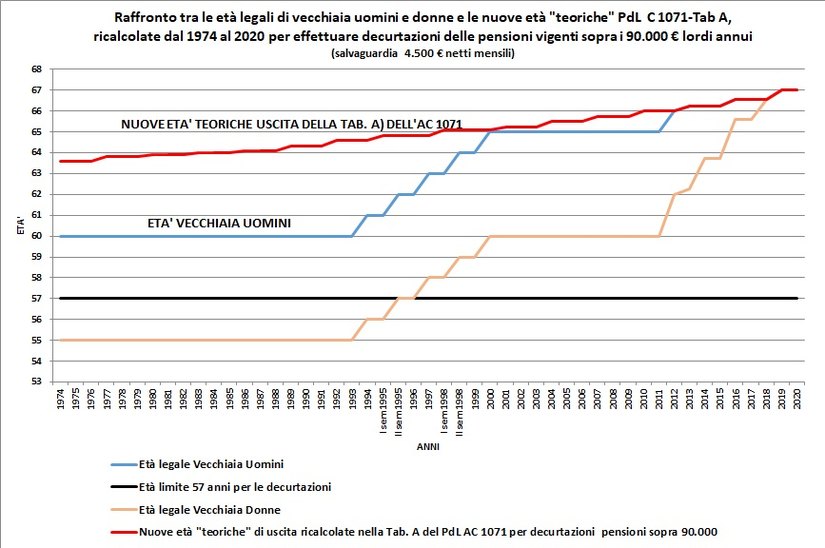

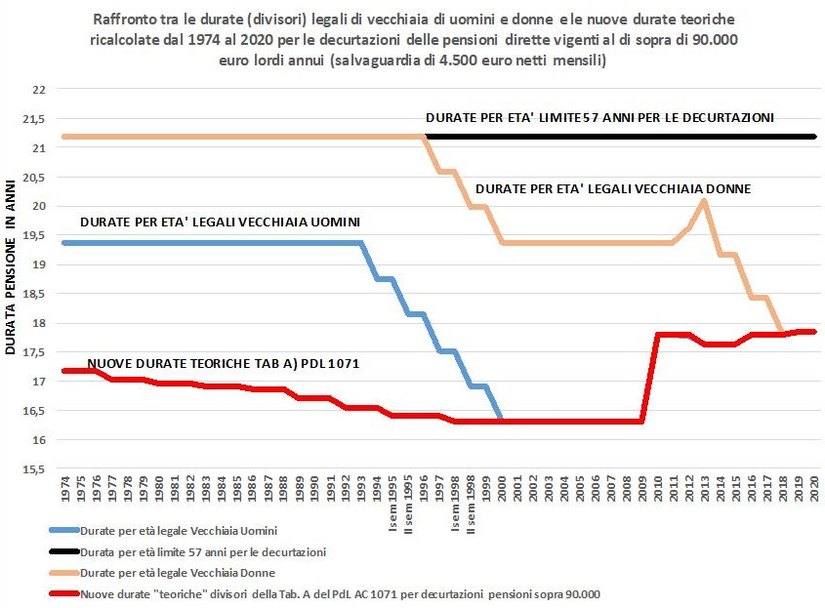

Nel grafico sono rappresentare rispettivamente le età legali di vecchia degli uomini e delle donne, in vigore a normativa vigente dal 1974 al 2020, e le età teoriche benchmark di cui alla Tab. A) del PdL, mentre nel secondo grafico sono raffigurate le durate medie delle pensioni di vecchiaia dirette e di reversibilità collegate alle età legali rispettivamente di uomini e donne rispetto alle durate teoriche benchmark collegabili alle età di cui alla Tab. A) del PdL C 1071.

E’ evidente dal precedente grafico che verrebbero penalizzate indistintamente per entrambi i generi e a prescindere dai contributi versati, tutte le pensioni di anzianità e di vecchiaia sopra i 90.000 euro lordi, che si trovano a causa dell’età di uscita sotto la linea (rossa) di età teoriche benchmark della Tab A) del PdL; gli uomini usciti alle età legali di vecchiaia sarebbero garantiti dai tagli dal 2000 in poi, le donne dal 2018 in poi; ma le pensioni di anzianità verrebbero sicuramente colpite dalle decurtazioni.

Nel secondo grafico, che riproduce le durate medie delle pensioni dirette e ai superstiti rispetto alle durate teoriche benchmark della Tab. A) del PdL, risalta ancora di più la forte disparità di genere con notevoli profili di incostituzionalità, che l’applicazione dell’articolato del PdL C 1071 produrrebbe per le pensioni di vecchiaia e di anzianità delle donne; infatti, per le donne si generebbero percentuali di decurtazione molto più elevate.

I beneficiari dei risparmi, sarebbero circa 3,9 milioni di pensionati titolari di pensioni minime e di pensioni/assegni sociali, che beneficerebbero nella migliore delle ipotesi di non più di 10 euro mensili che sarebbero una goccia nel mare per far crescere l’economia e incrementare i consumi, come non sono serviti gli 80 euro mensili di Renzi.

Dai risparmi lordi, che si otterrebbero con il presente PdL C 1071, occorre detrarre il 43% di minori entrate per IRPEF che non verrebbero riscosse dall’Agenzia delle Entrate (stimabili in almeno 7.000-8.000 euro in meno per pensionato decurtato), oltre alle minori entrate per gli Enti locali delle addizionali regionali e comunali. Infatti, le minori entrate IRPEF, in considerazione della clausola di salvaguardia si attestano tutte sull’aliquota marginale del 43%.

Questo ridurrebbe di molto i risparmi prodotti dal PdL C 1071 portando al 57%, poco più della metà, il potenziale economico dell’operazione. Ma la cosa più grave è che questa politica priverebbe mediamente i pensionati colpiti, che sono i maggiori contribuenti, di importi annui pari ad alcune migliaia di euro, ciò deprimerebbe in modo sensibile i consumi della classe media pensionata, e il loro potenziale economico che sappiamo si estende ai loro figli o nipoti, con un riflesso sicuramente negativo per la crescita del PIL.

Dott.ssa Antonietta Mundo

Non si possono porre a carico solo di alcuni pensionati, che si sono sacrificati per capitalizzare secondo le norme del risparmio previdenziale, azioni per combattere la povertà. Povertà che addirittura importiamo per oltre l’8% di beneficiari di assistenza da altri paesi europei dell’Est ed extraeuropei con una spesa di quasi mezzo miliardo. Tale assistenza non compete ai pensionati è e dovrebbe essere a carico della fiscalità generale. E a proposito di fiscalità generale, dovrebbe essere la lotta alla gigantesca evasione italiana e il recupero degli oltre 208 miliardi evasi ogni anno, tra cui 11 miliardi annui di contributi previdenziali, a finanziare tali provvedimenti sempre tramite la fiscalità (Istat).

Prima di arrivare a decurtare le pensioni sopra i 90.000 euro con tagli lineari iniqui e selettivi per genere, l’INPS dovrebbe rendere noti anche i dati economici sui contributi versati senza dare luogo a prestazioni pagati da milioni di «silenti»: lavoratori deceduti senza diritto a pensione o senza superstiti, stranieri rimpatriati con bassa contribuzione, lavoratori che hanno versato ma poi hanno dovuto/voluto scegliere l’economia sommersa senza avere raggiunto il diritto a prestazione, disoccupati di lunga durata che non riescono a maturare requisiti minimi e donne che hanno perso il lavoro senza avere il diritto alla pensione, o le prestazioni previdenziali o assistenziali non riscosse.

10 ottobre 2018

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..