Localizza

Localizza

ETF e fondi comuni di investimento: due strumenti per diventare un investitore

Risparmiatore o investitore? Non sempre è necessario scegliere

Stampa

Stampa

WhatsApp

WhatsApp

a cura del Gruppo Cultura/Cultura Finanziaria

Gli italiani, si dice, sono un popolo di grandi risparmiatori. Questa sicuramente è un’affermazione che rispecchia largamente la nostra realtà, ma è al contempo imprecisa. È infatti “risparmiatore” colui che risparmia, cioè colui che a fronte di un reddito mensile, dopo averci pagato le tasse e tutti i suoi Consumi (C)/spese (dal cibo ai vestiti, all’energia per luce e riscaldamento, ai mezzi di trasporto, alle telecomunicazioni, all’istruzione, al divertimento e quant’altro) si ritrova, a fine mese, sul proprio conto corrente un avanzo di denaro non speso. Questo avanzo – Risparmio (R) – può essere ottenuto in maniera ripetitiva, per più mesi e per lungo tempo. Si parla, in questo caso, di risparmio accumulato nel tempo.

Possiamo sintetizzare quanto detto con semplici formule:

- Rd = Rl*(1-t)

Rd = Reddito disponibile (al netto delle tasse);

Rl = Reddito lordo;

t = aliquota media di tassazione del nostro Reddito lordo - R = Rd – C

R = Risparmio;

C = Consumi - Ra = R1+R2+ R3+…Rn;

R1= Risparmio al tempo 1;

Rn = Risparmio al tempo n

Ra = Risparmio accumulato

Accumulare quindi Risparmio sul conto corrente non è complicato se uno percepisce un reddito decoroso e ha l’accortezza di non spenderlo tutto. Inoltre, accumulare risparmio sul conto può non essere un obiettivo entusiasmante per tutti, e la somma accumulata rischia di svalutarsi e perdere potere d’acquisto a causa dell’inflazione, così come abbiamo avuto modo di sperimentare nei lontani anni ’80 del secolo scorso e, più recentemente, nel 2022 e nel 2023 (tasso di inflazione rispettivamente all’ 8,18% e 5,72%). Investire il risparmio al fine di ottenere un rendimento non è invece un’operazione semplice perché richiede di prendere una decisione, che può portare a perdite, in una condizione di incertezza. Fare questo può essere complesso, come hanno dimostrato Daniel Kahnemann (Premio Nobel all’Economia nel 2002) e Amos Tversky nella loro teoria del prospetto.

Investire con l’aspettativa di ottenere un rendimento espone automaticamente a un rischio di perdite con una probabilità che cresce in maniera diretta e proporzionale con la nostra aspettativa di rendimento (correlazione positiva diretta). Se le premesse fossero solo queste, allora nessuno vorrebbe diventare un investitore e preferirebbe rimanere un risparmiatore a vita. Fortunatamente, nella vita reale, le cose non stanno proprio così per due motivi:

- la maggior parte degli individui cerca sempre di migliorare la propria condizione di partenza (è la teoria dell’ottimo di Pareto) ed è disposta, in cambio, ad accettare qualche rischio (anche se molti non lo ammetteranno);

- ci sono strumenti e tecniche finanziare che riducono il rischio complessivo di un investimento senza sacrificare eccessivamente l’aspettativa di rendimento.

Per il punto due le soluzioni permettono di investire sui mercati finanziari riducendo significativamente il rischio totale (diminuiscono alcune componenti che concorrono al rischio). Questi strumenti sono i fondi comuni di investimento (Mutual Fund) e gli ETF (Exchange Traded Fund).

Entrambi sono soluzioni che raccolgono risparmio tra gli investitori mettendolo in un fondo comune e investono in strumenti e titoli molto diversi tra loro attuando la diversificazione.

La diversificazione può essere rappresentata, semplificandola, per

tipologia:

- Per strumento

- Per titoli

- Per geografia

- Per settore industriale

- Per valuta

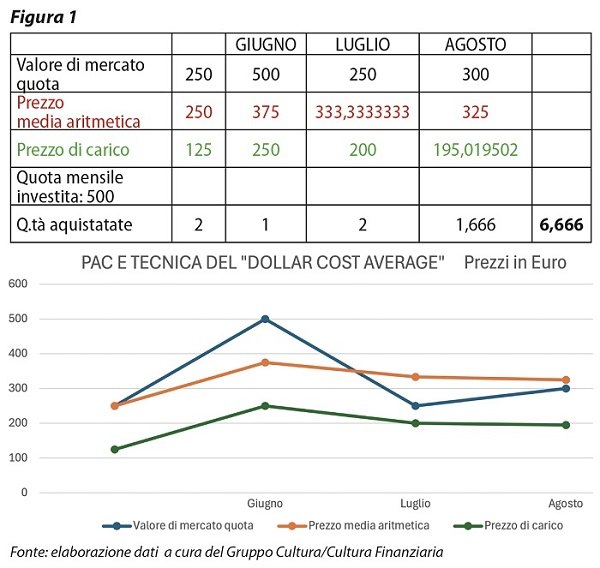

Chi investe in Fondi e in ETF entra indirettamente sui mercati finanziari (e nell’economia reale) mediante questi strumenti di partecipazione. Il livello di partecipazione è proporzionale alla cifra conferita nei fondi e dà diritto a un certo numero di quote (shares). Da un punto di vista storico, la loro diffusione – in volumi e valori apprezzabili – va fatta risalire agli anni ’80-’90 del secolo scorso, quando un numero più esteso di investitori cominciò a utilizzarli per ridurre il rischio di investimento nei mercati finanziari grazie alla diversificazione e alla tecnica del Piano di Accumulo (PAC o del Dollar Cost Average) con la quale si investe in un fondo o in un ETF con piccoli importi mensili secondo un piano programmato a 60, 72, 120, 180 o 240 mesi.

Il Piano di Accumulo permette di investire anche cifre contenute per un tempo medio lungo riducendo la volatilità dei mercati (volatilità = rischio) e l’errore di entrare o uscire dal mercato in momenti non opportuni (vedere figura 1).

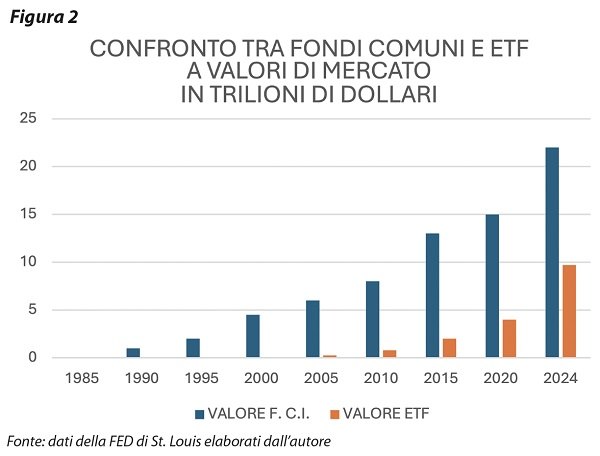

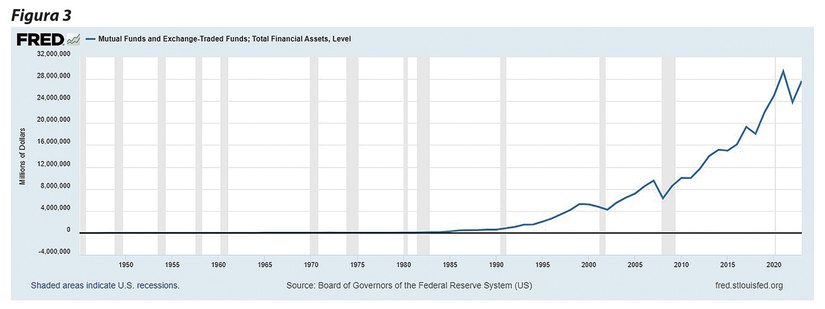

In conclusione, il passaggio da Risparmiatore a Investitore, sebbene comporti rischi di perdita di denaro, è significativamente attenuato da queste soluzioni di investimento collettivo che permettono di puntare a un ritorno finanziario nel tempo (vedere figura 3) e a convogliare flussi di capitale verso l’economia reale (costituita da imprese manifatturiere e di servizi).

SAVE THE DATE

L’incontro ETF e fondi comuni di investimento: due strumenti per diventare un investitore

si terrà mercoledì 9 aprile 2025 alle ore 17:00

in ALDAI, in Sala Viscontea Sergio Zeme

Per partecipare è necessaria la registrazione su www.aldai.it

01 marzo 2025

Notizie della settimana

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Prezzo del petrolio in discesa, ma il rischio scarsità non è azzerato: in estate la fase critica.

Inflazione su in Europa, la BCE..

Inflazione su in Europa, la BCE..