Localizza

Localizza

Il Premio Nobel all’Economia (anno 2022) assegnato a esperti di “crisi bancarie”

Ben Bernanke, Douglas Diamond e Philips Dybvig insigniti dell'onorificenza per i loro studi sulle crisi bancarie che iniziarono negli anni ’80 del secolo scorso per poi perfezionarsi fino ai nostri giorni

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Componente del Gruppo Cultura e del Comitato di Redazione Dirigenti Industria

L'assegnazione di un Premio Nobel può apparire alla maggior parte di noi solo una prassi formale che si celebra in maniera ripetitiva tutti gli anni a beneficio di pochi interessati. Tuttavia, cerimoniale e forma, pur avendo la loro importanza, sono elementi secondari rispetto ai contributi e alle tesi premiate, ogni volta diverse, che da anni accompagnano l’esistenza e l’evoluzione della nostra società rendendola qualitativamente migliore. Non fa eccezione il Premio alle “Scienze Economiche”, assegnato il 10 ottobre 2022 su una tesi completamente diversa da quella del 2021 (“contributo empirico alle politiche economiche del lavoro” – vedere Dirigenti Industria gennaio 2021 Premio Nobel 2021 Scienze Economiche).

Il Premio Nobel 2022 (10 milioni di corone svedesi) si ripartisce equamente tra Ben Bernanke, Douglas Diamond e Philips Dybvig per i loro studi sulle crisi bancarie che iniziarono negli anni ’80 del secolo scorso per poi perfezionarsi in momenti successivi fino ai nostri giorni. Quanto le crisi bancarie siano eventi da scongiurare in ogni possibile modo ce lo ricorda la crisi del 2008 quando, a seguito dello scoppio della bolla speculativa dei mutui subprime negli Stati Uniti, seguì il fallimento di importanti banche e compagnie assicurative quali Bear and Stearns, AIG, Fanny Mae e Freddie Mac, Northern Rock, Royal Bank of Scotland, Lehman Brothers (solo per citarne alcune) seguite poi da altre tra cui alcune molto vicine a noi quali Monte dei Paschi di Siena (2008, ricapitalizzata poi dallo Stato italiano), Carige (2012), Banca Popolare di Vicenza e Veneto Banca (2014), Banca Etruria, Banca Marche, Cassa di Risparmio di Ferrara e Carichieti (2015), Popolare di Bari (2015).

Crisi/fallimenti che comportarono costi diretti e indiretti a livello globale di migliaia di miliardi di dollari insieme a una disoccupazione profonda e a un'estesa caduta del PIL in tutte le economie del mondo. I Premi Nobel Douglas Diamond (nato nel 1953, professore di Finanza alla Booth School of Business dell’Università di Chicago) e Philip H. Dybvig (nato nel 1955, professore di Banking and Finance alla Olin Business School dell’Università di St. Louis) forniscono un contributo fondamentale nel chiarire l’importanza “sistemica” del ruolo della banca, che inizia dalla ricezione dei redditi delle persone, prosegue con la formazione del risparmio sui conti correnti e con il credito al business tipico delle imprese.

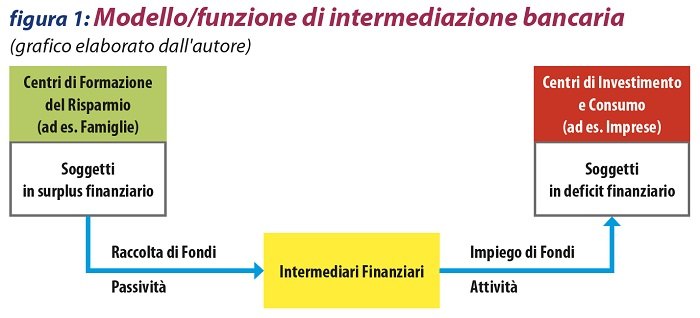

Diamond e Dybvig definiscono, in maniera precisa, il ruolo moderno della banca e il concetto di “intermediazione bancaria” che si realizza compiutamente mettendo insieme due esigenze diverse e antitetiche. Da un lato l’eccedenza di fondi da parte dei risparmiatori (famiglie in surplus finanziario) che hanno preferenze di investimento a breve periodo, e dall’altro le esigenze di capitali delle imprese (deficit finanziario) nel lungo periodo per alimentare il proprio business caratteristico.

Le banche mettono a “riserva” una parte del surplus e prestano il resto alle imprese sapendo che solo una parte marginale dei risparmiatori richiederà la restituzione dei propri soldi nel breve (si calcola tale rischio avvalendosi di simulazioni e ipotesi basate sull’esperienza finanziaria e sulla conoscenza territoriale dei risparmiatori e delle imprese da parte delle banche). Nel ruolo di “intermediario finanziario” la banca adatta, inoltre, la richiesta di remunerazione del capitale da parte dei “prestatori” con il costo del debito che i “debitori” sono disposti a pagare per questo servizio (concetto di “matching” tra interesse attivo e passivo) ricavandoci un adeguato “margine da negoziazione”.

Il modello studiato da Diamond e Dybvig è straordinario per le economie dei Paesi avanzati, in quanto specializzato nel sostenere l’attività imprenditoriale dei singoli e delle imprese ma, tuttavia, la sua condizione di equilibrio è estremamente precaria e la sua perdita può causare conseguenze disastrose sia per il sistema bancario sia per l’economia nel suo insieme. Per comprendere appieno la gravità di un disequilibrio del sistema bancario possiamo richiamare nuovamente la crisi dei mutui subprime e le conseguenze che questa ebbe nel mondo. La difficoltà economica anche di una solo banca ha un effetto sistemico su un numero molto più grande di banche in quanto interconnesse tra loro e con rapporti di debito/credito incrociati ed estesi. Una banca che non viene rimborsata per tempo del suo credito è costretta ad attingere dalle sue “riserve” di capitale e, una volta esaurite, a chiudere rapidamente le linee di credito nei confronti di altre banche e di imprese che sviluppano il proprio business potendo contare su questo denaro. La riduzione del credito (credit crunch) porta all’inaridimento delle attività economiche e rapidamente alla recessione/depressione economica. In parallelo, i singoli correntisti e le famiglie risparmiatrici si affrettano preoccupate agli sportelli delle proprie banche a ritirare i risparmi versati sui conti correnti, temendo un fallimento (default) e dando vita a quel fenomeno noto del bank run. Questa azione combinata è letale per le banche, i risparmiatori e l’economia mondiale.

Diamond e Dybvig si rendono inoltre meritori di analizzare in profondità cause e conseguenze di una crisi bancaria e l’effetto multiplo del contagio (crisi delle banche interconnesse, chiusura improvvisa delle linee di credito a imprese e famiglie, crisi delle imprese, caduta degli investimenti, aumento della disoccupazione, caduta dei consumi, caduta del PIL). Raccomandano, per primi, di costituire dei consorzi di garanzia dei depositanti con fondi garantiti dallo Stato per poter rimborsare rapidamente i depositanti nel caso di un eventuale default e ridurre così la devastante “corsa agli sportelli”. Da questa soluzione sono nate poi nella vita economica e finanziaria dei nostri giorni il Fondo Interbancario di Tutela dei Depositi (FITD) e il Federal Deposit Insurance Corporation americano (FDIC) solo per citare qualche esempio noto ai molti.

Ben Bernanke (nato nel 1953, Distinguished Senior Fellow in studi economici del Brooking Institute di Washington) è noto al pubblico per essere stato il Presidente della Federal Reserve (FED) dal 2006 al 2014 e, tra gli esperti in materie economiche, un riferimento apprezzato per gli studi approfonditi che aveva condotto sulla Grande Depressione del 1929. In virtù di questi studi, Ben Bernanke seppe applicare i rimedi giusti alla FED durante la Grande Crisi del 2008-2009 (ben seguito da altri Presidenti di primarie banche centrali) rendendola meno prolungata e profonda se paragonata a quella del 1929. In particolare, in un articolo del 1983, evidenziò quanto segue:

- l’importanza che la banca centrale mettesse a disposizione delle banche commerciali in sofferenza (per le crisi concomitanti di liquidità e credito descritte in precedenza) ingenti quantità di denaro attraverso programmi straordinari di rilascio di massa monetaria;

- che gli Stati approvassero fondi straordinari per garantire i depositi di risparmiatori e imprese; 3. che gli Stati approvassero fondi straordinari di salvataggio delle banche per evitarne crisi e chiusure. A posteriori tutto questo potrà sembrare solo la cronaca di una storia che abbiamo vissuto e superato ma, a ben guardare, quanto impegno, dedizione e denaro sono stati profusi per poterne uscire?

01 gennaio 2023

Notizie della settimana

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Prezzo del petrolio in discesa, ma il rischio scarsità non è azzerato: in estate la fase critica.

Inflazione su in Europa, la BCE..

Inflazione su in Europa, la BCE..