Localizza

Localizza

Le previsioni nel DFP 2025

Inquietanti tendenze della spesa per le pensioni

Franco Torelli Presidente Federmanager Trento e componente del Comitato Nazionale Pensionati

Stampa

Stampa

WhatsApp

WhatsApp

Di Franco Torelli

Presidente Federmanager Trento e Neo componente del Comitato Nazionale Pensionati

Lo scorso 9 aprile il Governo ha approvato il Documento di Finanza Pubblica 2025 redatto dal Ministero dell’Economia e Finanza e contiene una corposa relazione sui progressi compiuti nel 2024 e un’analisi sulle tendenze della Finanza Pubblica.

Tra i progressi del 2024 viene citato il calo del deficit che dovrebbe scendere al 3,4% del PIL nel 2025, dopo essere stato al 7,2% nel 2023: ottimo, ma la nostra sensazione è che sia più il risultato di una combinazione di maggiori entrate fiscali e tagli alla spesa pubblica piuttosto che un risultato in termini di investimenti strutturali. Vengono poi citati incentivi fiscali per chi resta al lavoro oltre l’età pensionabile e viene consentito di restare nel pubblico impiego fino all’età di vecchiaia: secondo noi è un vantaggio relativo, non vale per tutti coloro che devono proseguire nella vita lavorativa non per scelta ma per necessità. Inoltre il DFP spesso promuove la previdenza integrativa come una logica e inevitabile alternativa al progressivo impoverimento della previdenza pubblica, che avrà un tasso di sostituzione sempre minore e minor mantenimento del potere d’acquisto: ad esempio per il 2025 è prevista una rivalutazione delle pensioni pari allo 0,8% con un’inflazione stimata almeno del doppio! In effetti i tassi di partecipazione alla previdenza complementare crescono sempre più: a fine 2023 le iscritte e gli iscritti ai fondi pensione italiani erano 9.428.621, il 36,9% della forza lavoro, in costante crescita dalla fine degli anni Novanta, quando erano circa 3 milioni.

La partecipazione cresce con l’età, è più alta tra gli uomini e nelle regioni del Nord Italia: questo fa capire che siano i lavoratori più forti a iscriversi, mentre chi ha redditi bassi o discontinui non può pagarsi una pensione integrativa privata.

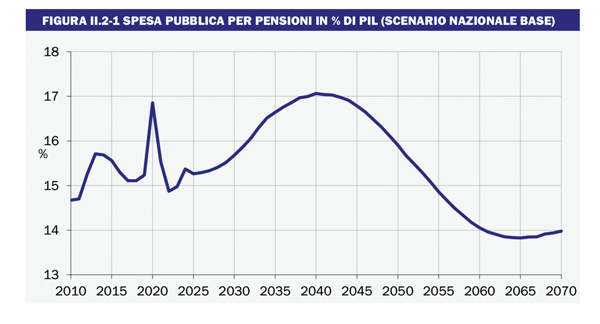

Secondo noi per i redditi più instabili e per il lavoro atipico bisognerà assolutamente pensare ad incentivi finanziari o fiscali dedicati. Invece tra le tendenze illustrate dal DFP quella più impressionante è la crescita del rapporto tra spesa per pensioni e PIL: ha segnato un picco nel 2019 per Quota 100, un picco nel 2020 per l’emergenza sanitaria ma tende ad accelerare fino a raggiungere un massimo nel 2040. Tale dinamica – viene spiegato – è dovuta all’incremento del rapporto fra numero di pensioni e numero di lavoratori occupati indotto sia dal calo demografico e sia dall’ingresso in quiescenza delle generazioni del baby boom.

La strada da seguire sarebbe chiarissima: incentivare e aiutare la natalità, accrescere la partecipazione femminile al mercato del lavoro, attrarre immigrati regolari e ridurre l’emigrazione dei nostri giovani. Eppure, il Governo sembra privilegiare altre impostazioni, ad esempio ampliando la spese per l’assistenza: il 40% dei pensionati italiani è totalmente o parzialmente assistito e questa spesa è cresciuta di anno in anno complici prestazioni che si sono sommate e sedimentate nella legislazione, senza che nessuno abbia mai avuto il coraggio di farne il riordino. Solo un monitoraggio efficace tra i diversi enti erogatori (Stato, Regioni, Comuni, comunità) e con mezzi più efficaci nel controllo – ancor oggi non esiste una banca dati centralizzata dell’assistenza – potrebbero permettere di contenere i costi, aiutando con servizi e strumenti adeguati solo quanti hanno davvero bisogno.

01 giugno 2025