Localizza

Localizza

L’importanza della politica monetaria per un Paese come l’Italia

Decisioni, strumenti e azioni che la Banca Centrale Europea – BCE mette in atto per assicurare la stabilità dell'euroe il livello generale dei prezzi per le famiglie e le imprese

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Componente dei Gruppi Cultura e Dirigenti per l'Europa e Geopolitica e del Comitato di Redazione Dirigenti Industria

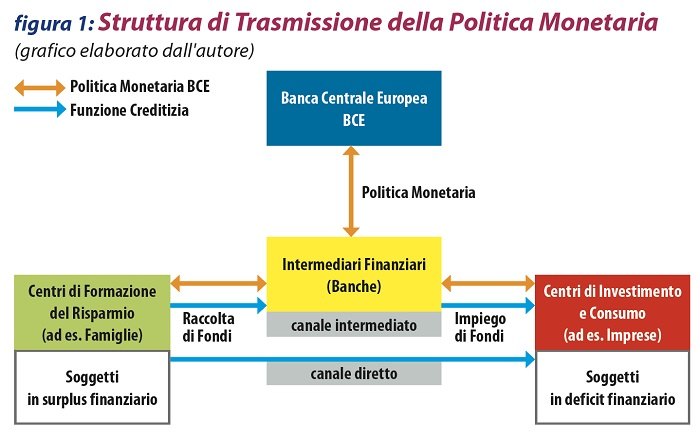

Nel quotidiano formarsi di bisogni, impegni, ambizioni e progetti di vita, i soggetti economici (persone, famiglie, imprese e unità della Pubblica Amministrazione) fanno ricorso a fondi propri (autofinanziamento) o a fondi chiesti in prestito a soggetti che risparmiano (circuito diretto) o a organizzazioni che si occupano di raccogliere il risparmio nelle forme legalmente riconosciute e di erogare il credito (circuito intermediato delle banche). Spendere, risparmiare o prestare il proprio denaro risponde non solo a esigenze individuali o collettive ma anche a criteri di convenienza. Infatti, ogni soggetto economico che percepisce un reddito ha di fronte a sé tre possibilità. Spenderlo tutto attraverso i cosiddetti consumi o investimenti, spenderlo parzialmente mantenendone una parte e dando vita a un risparmio, prestare una parte o tutto (il risparmio) a terzi dando vita al credito. Questi comportamenti (scelte) sono influenzati da variabili individuali e di sistema quali gli obiettivi personali, familiari, imprenditoriali, il nostro stato di salute, la nostra età, il sentimento di ottimismo o pessimismo con il quale affrontiamo gli eventi, la situazione economica e politica nella quale le nostre vite cercano la migliore realizzazione. La qualità delle nostre scelte poi, oltre che da noi, dipende dalle forme di governo e dalle istituzioni che, come collettività, nel tempo ci siamo dati. In particolare (e semplificando), i governi si occupano, tra le cose più importanti, della politica economica e fiscale mentre le banche centrali si dedicano invece alla cosiddetta politica monetaria, ovvero l’insieme di decisioni, strumenti e azioni che una banca centrale (nel nostro caso la Banca Centrale Europea – BCE) mette in atto per assicurare la stabilità della sua moneta (euro) e il livello generale dei prezzi per le famiglie e le imprese. Questo con il fine di preservare il potere di acquisto e quindi il benessere economico e sociale di circa 300 milioni di europei. Inoltre, la BCE ha il compito di emettere, attraverso il Sistema Europeo delle Banche Centrali Nazionali (SEBC) e l’Eurosistema, moneta (banconote di diverso taglio) avente corso legale (quella che per legge non può essere rifiutata in pagamento) in quantità sufficiente a garantire le esigenze e l’operatività dei nostri soggetti economici. Questa interdipendenza e organizzazione gerarchica costituisce anche la struttura di trasmissione della politica monetaria (vedere fig. 1).

Per l’attuazione della politica monetaria la Banca Centrale Europea interviene sia sulla quantità di moneta comprando o vendendo titoli, prestando o raccogliendo liquidità dalle banche o imponendo obblighi di riserva, sia sul suo prezzo abbassando o alzando il tasso di interesse. Questi compiti sono stabiliti per trattato, al quale aderiscono quegli Stati che adottano l’euro come moneta comune (Eurosistema). Per comprendere il funzionamento e l’importanza della politica monetaria di una banca centrale (nel nostro caso la BCE) possiamo fare alcuni esempi:

- Mantenimento della stabilità dei prezzi all’interno dei Paesi dell'area dell'euro (Eurosistema), mirando a un target di inflazione vicina ma inferiore al 2% nel medio termine (misurata attraverso l’indice HICP - Harmonised Index of Consumer Prices). Nel caso si abbia, per esempio, un’inflazione nettamente inferiore al 2%, la BCE potrà mettere in atto misure “espansive” che consisteranno in una serie di riduzioni pianificate del tasso di interesse a breve (equivalente a una diminuzione del costo del denaro) e in operazioni di rifinanziamento consistenti in acquisto di attività finanziarie dalle banche. Misure entrambe utili ad aumentare fondi e liquidità disponibili nel circuito bancario e di conseguenza disponibili per il sistema produttivo e per le famiglie. Con un’inflazione invece alta, sopra il 2% (siamo a un livello certificato da Eurostat del 9,1% ad agosto nell’ Eurozona) potrà mettere in atto misure “restrittive” attraverso una serie di aumenti pianificati del tasso di interesse e di vendita di attività finanziarie riducendo in questo modo fondi e liquidità disponibili per le banche, il sistema produttivo e le famiglie (vedere fig. 2). Se necessario può anche aumentare o diminuire le riserve obbligatorie che le banche devono lasciare in deposito presso la BCE.

- Risoluzione di crisi economiche importanti, quali quella del 2008 (o quella pandemica da Covid-19 del 2020). Le crisi economiche, siano esse causate dai mutui subprime (2008) o da blocchi delle attività produttive per pandemia (2020), si caratterizzano per una perdita generalizzata della fiducia dei consumatori, degli imprenditori e degli investitori, che inevitabilmente crea una caduta dei consumi e degli investimenti con conseguente incremento della disoccupazione e improvvisa crisi di liquidità del sistema bancario che può portare al default. Una banca centrale può efficacemente contrastare queste conseguenze diminuendo il tasso di interesse (cioè il costo del denaro a breve) che fa pagare alle banche commerciali quando chiedono liquidità per sostenere le loro esigenze e le attività dei loro clienti (famiglie e imprese impegnate nei loro obiettivi di vita). Da notare invece, al contrario, che chi presta denaro verrà remunerato con un minor interesse per i fondi in surplus conferiti alle banche e pertanto potrà invece, e in alternativa, trovare maggior remunerazione investendoli in attività produttive o finanziarie connesse con l’economia reale.

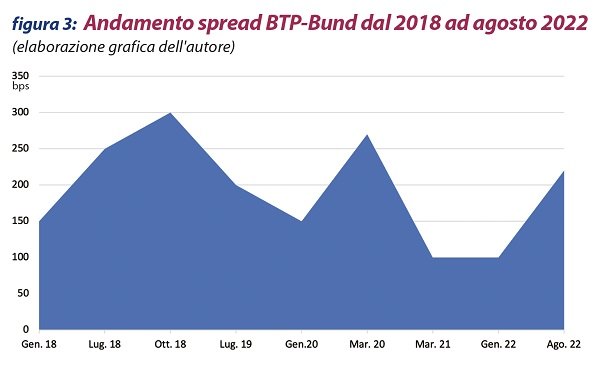

- Risoluzione delle crisi di “debito sovrano”, a seguito di squilibri macroeconomici, con allargamento dello spread. È una criticità che si manifesta in quei Paesi con un alto indebitamento pubblico (l’Italia ne è un esempio). Per ragioni spesso interne (quadro politico debole, politica di bilancio che privilegia eccessivamente la spesa corrente, dichiarazioni politiche destabilizzanti), ma non solo, si viene a creare una condizione di instabilità e sfiducia che aumenta il cosiddetto “rischio Paese” percepito dagli investitori. Questo si manifesta, da un punto di vista concreto, attraverso un aumento del rendimento richiesto per sottoscrivere le tranche di Buoni del Tesoro Pluriennali (BTP) che il nostro Ministero dell’Economia e Finanza (MEF) emette per sostituire quelli in scadenza (vecchio debito) e per soddisfare il nuovo fabbisogno (nuovo debito) della Pubblica Amministrazione. Il rendimento, prevalentemente costituito da un interesse (corrisposto attraverso cedole), tenderà a crescere proporzionalmente con il rischio Paese e creerà un differenziale (spread) crescente con il titolo di stato sicuro (“risk free”) e preso come benchmark di riferimento (ad esempio il BUND tedesco a dieci anni). Nella fig. 3 riportiamo l’andamento dello spread negli ultimi 5 anni che segnala le differenti situazioni economiche e politiche attraversate dal Paese.

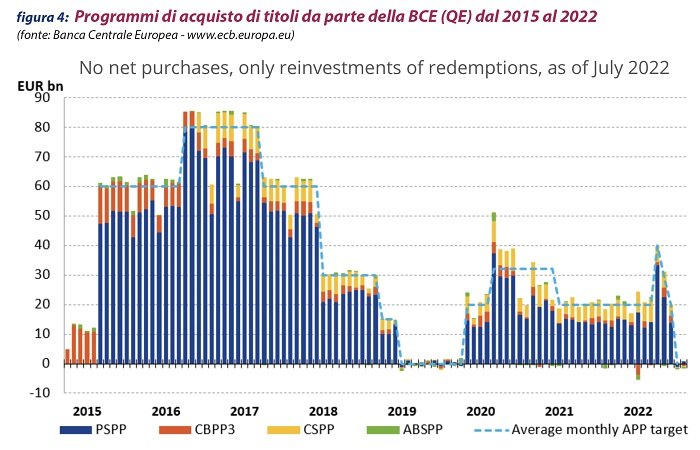

In situazioni di tensione, la sottoscrizione dei titoli italiani diventa critica e il costo di collocamento del nostro debito sul mercato finanziario diventa un onere elevato che si aggiunge al debito reale in una spirale perversa. Meritoriamente la BCE è sempre intervenuta con una doppia manovra. Da un lato attraverso una moral suasion per impegnare gli investitori istituzionali (banche, assicurazioni, fondi pensione, SIM) a prenotare Titoli di Stato italiani sul mercato primario e, dall’altro lato, acquistando essa stessa quantità importanti di titoli sul mercato secondario. Queste politiche monetarie di Quantitative Easing sono state fondamentali per salvaguardare l’Italia in quanto, in momenti diversi, hanno ridotto lo spread, abbassato il costo del denaro e rilanciato le attività economiche del Paese (fig. 4).

- Gestione di una situazione di stagflation (un mix asfissiante e antitetico di stagnazione economica e inflazione che strangola l’economia dei Paesi). Questo scenario critico si sta sempre più manifestando nella realtà economica attuale. Allora, la BCE, i governi degli Stati dell’Eurozona e la Commissione UE saranno chiamati ai “tempi supplementari” nel produrre iniziative di politica monetaria e politica fiscale eccezionali e tra loro incoerenti (e qui sta la difficoltà aggiuntiva) per contenere l’inflazione da un lato e stimolare l’economia dall’altro (vedere a completamento i precedenti articoli pubblicati su questa rivista Ridurre il debito italiano, e Pericolo inflazione: evidenze, conseguenze e possibili rimedi).

SAVE THE DATE

L’importanza della politica monetaria per un Paese come l’Italia - secondo appuntamento del ciclo Debito Pubblico, Politica Monetaria e Politica Fiscale si terrà

giovedì 17 novembre 2022 alle ore 17:00

presso la Sala Viscontea Sergio Zeme

Per partecipare è necessaria la registrazione su www.aldai.it

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..