Localizza

Localizza

Pensioni: aspettando la riforma dell’Irpef

Come premessa all’annunciata Riforma dell’Irpef, riteniamo che occorra definirne gli obiettivi, nel quadro di una chiara politica dei redditi. La delega al Governo non può prescindere dalle valutazioni dei difetti presenti nella vigente struttura dell'imposta, al fine di risolverne evidenti contraddizioni e restituire il giusto valore al principio di progressività.

Stampa

Stampa

WhatsApp

WhatsApp

Antonio Dentato

È una buona notizia. Sembra che il Governo questa volta voglia fare sul serio. La Riforma dell’imposta sul reddito delle persone fisiche (Irpef) è annunciata. Cominciano a circolare anche ipotesi di modifiche sostanziali, come si dirà successivamente. Se la cosa andrà avanti, vedremo impegnati esperti in materia economica, tributaria, del lavoro, ecc. Anche le nostre Rappresentanze (Federmanager/Cida) certamente non mancheranno di far valere le attese dei lavoratori e pensionati.

Da quanto si apprende, sembra che il Governo voglia acquisire dal Parlamento la Delega fiscale entro il prossimo mese di aprile. Una Riforma organica dovrebbe entrare in vigore dal 2021.

Per parte nostra ci portiamo avanti con i lavori. Che sono esposizione di osservazioni, propositi.

1. Le alleanze sociali

Premesso che l’Irpef, ai fini della redistribuzione dei redditi, svolge un ruolo di alto rilievo non riscontrabile in altre imposte, è bene mettere nel conto fin d’ora che, durante l’iter formativo della legge, si accenderanno conflittualità, si opporranno impedimenti all’operazione. E questo è inevitabile: le opzioni fiscali, per loro natura, non sono neutrali. La politica fa alleanze sociali funzionali al potere di governo.

Anche questa volta, come sempre, le diverse formazioni in campo (politiche, sindacali, lobby) vorranno far valere le loro ragioni. Si aprirà una fase di confronti aspri. In un epoca in cui le informazioni sono oggetto di comunicazioni scorrette, di manipolazioni, distorsioni, anche i dati conoscitivi occorrenti per intervenire sull’Irpef corrono il rischio di essere distorti, fuorvianti, strumentalizzati. E, tuttavia, avranno un’importanza cruciale nella elaborazione della legge.

2. La forza, il numero e i fatti

I pensionati, purtroppo, non hanno forza contrattuale. Ma quando, mediante le loro Rappresentanze, siedono ai tavoli della politica, possono far valere l’esigenza di correggere l’attuale squilibrio del sistema fiscale; squilibrio attestato dall’evidenza dei fatti. E c’è un'altra cosa che a quei tavoli conta: la forza dei numeri. Se i pensionati sapranno essere compatti. E’ partendo da queste considerazioni, realistiche, e dall’esigenza di una nostra partecipazione attiva e informata delle conseguenze che hanno le imposte e le misure restrittive sulle pensioni che formuliamo le considerazioni che seguono. Non sono esaustive. Altre, nel frattempo, e con maggiori dettagli, potranno aggiungersi.

3. Partire col piede giusto

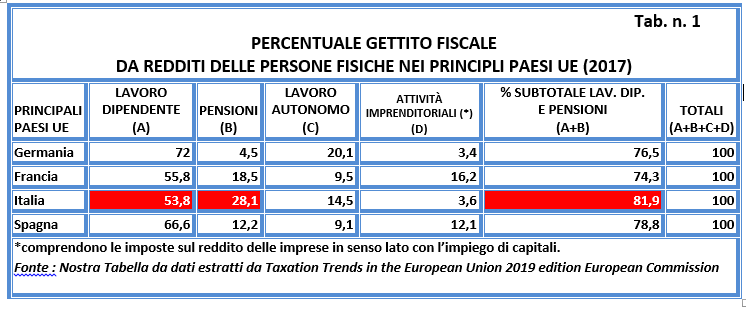

Prima ancora di cominciare a parlare di scaglioni e di aliquote, come premessa alla Riforma Irpef, c’è l’esigenza di definirne gli obiettivi. Quelli che andranno fissati nella delega al Governo. Al riguardo, vale la pena richiamare la radice storica dell’imposta. L’avevano già sperimentata i Paesi europei più avanzati, fin dall’inizio del secolo scorso. Nel nostro ordinamento venne introdotta molto più tardi: nel 1974 (DPR 29 settembre 1973 n. 597), dopo circa 10 anni di lavoro della Commissione presieduta dal Prof. Cesare Cosciani. L’idea ispiratrice era la redistribuzione dei redditi grazie a una base imponibile comprensiva di tutte le entrate del contribuente. Appena poco tempo dopo l’introduzione della nuova imposta, lo stesso Cosciani ne criticava l’applicazione, se poteva dire che “la nostra imposta sul reddito delle persone fisiche, quale si presenta dopo il suo primo anno di applicazione, assomiglia più che mai ad un vecchio mosaico in cui taluni dei tasselli più importanti sono caduti, altri sono rovinati, così che il disegno originario ne riesce deformato ed imbruttito” (Cfr. A. Pedone: “Perché le riforme negli anni sessanta hanno avuto scarso successo: il caso della riforma tributaria” Rivista “Moneta e Credito”, vol. 69, n. 273 - marzo 2016 -, p. 72). Le modifiche successive, condotte sotto l’incalzare di lobby e interessi settoriali, purtroppo, l’hanno ulteriormente snaturata. Nel nostro Paese le due categorie sociali che ne sopportano il maggior carico sono i lavoratori dipendenti e i pensionati: 81,9 per cento. (vedi Tabella n. 1).

4. La coerenza del sistema fiscale

Le contorsioni in cui si dimena oggi il nostro sistema sono evidenti. Una normativa complessa che pesa sui contribuenti e fa aumentare i costi dell’Amministrazione finanziaria. Il contenuto primario della delega al Governo dovrebbe essere quello di valutarne i difetti e risolverne le contraddizioni:

- Contraddizioni fra tributi diretti e indiretti; fra imposta “madre” (l’Irpef nazionale) e imposte regionali e comunali. E fra tutte queste e la politica dei redditi in generale.

- In maniera più specifica, sarà fondamentale porre la questione di coerenza tra il principio di capacità contributiva, il criterio della progressività del sistema tributario (Art. 53 Cost.) e l’applicazione di “surrogati d’imposte” o interventi restrittivi sulle pensioni, quali sono:

- I contributi di solidarietà o decurtazioni della base lorda delle pensioni. Surrogati d’imposta legati alla fonte del reddito (la pensione) piuttosto che al suo ammontare. E’ contraddetto il principio costituzionale che obbliga al rispetto dei “fondamentali canoni di uguaglianza, sul quale si fonda l’ordinamento costituzionale”. L’obbligo di eguale prelievo su redditi equivalenti. Perché quando s’intendono fronteggiare esigenze finanziarie particolarmente rilevanti, dovrebbero essere attivate politiche non discriminatorie; dovrebbero essere adottati dispositivi solidaristici capaci di coinvolgere la più larga platea di contribuenti.

- Il meccanismo di perequazione automatica, quello ordinario, di cui alla legge n. 388/2000, aveva stabilito che la perequazione automatica doveva essere applicata al 100% alle fasce d’importo fino a tre volte il minimo Inps, al 90% per le fasce d’importo fra tre e cinque volte il minimo e al 75% per i trattamenti eccedenti le cinque volte il minimo. Ma la politica, con voce sempre più incattivita, ha cominciato a dire che questo non può bastare. E così, a questa decurtazione ha aggiunto: i blocchi annuali, biennali, triennali e le revisioni peggiorative del sistema. Sono comparse misure che hanno eluso gli indirizzi e i moniti della Corte Costituzionale, la quale ha ricordato in numerose Pronunce e ha sintetizzato nella Sentenza n. 70/2015 che “per le modalità con cui opera il meccanismo della perequazione, ogni eventuale perdita del potere di acquisto del trattamento, anche se limitata a periodi brevi, è, per sua natura, definitiva. Le successive rivalutazioni saranno, infatti, calcolate non sul valore reale originario, bensì sull’ultimo importo nominale, che dal mancato adeguamento è già stato intaccato”. E, inoltre, che il diritto dei pensionati a una prestazione previdenziale adeguata “è irragionevolmente sacrificato quando mancano motivazioni di esigenze finanziarie, non illustrate in dettaglio”.

5. L’erosione fiscale

Alla delega per una nuova IRPEF non può restare estranea la revisione di quel complesso normativo cumulato negli anni e che ha finito per concedere benefici aggiuntivi una volta a questa e un’altra a quella categoria sociale. Mentre le esigenze sociali cambiano, di anno in anno; mentre si moltiplicano nuove domande di sgravi fiscali, la campagna elettorale permanente, a caccia di sempre nuovi e più larghi consensi, assicura risposte che non tengono conto di un disegno complessivo. Cammina così l’erosione fiscale, detta anche “spesa fiscale”. Siamo dinanzi ad una “folla” di norme che consentono di ridurre la base imponibile “teoricamente” assoggettabile al tributo o che permettono di ridurre la corrispondente aliquota. Assistiamo alla nascita d’imposte sostitutive e cedolari che escludono taluni redditi dalla tassazione progressiva; si moltiplicano distorsioni e disparità tra diverse categorie di contribuenti. Tentativi di eliminarle, purtroppo, non trovano conclusione. Ne deriva la percezione d’iniquità e ingiustizie fiscali cui fanno da contrappeso, per reazione, comportamenti che (esclusa ogni pretesa di voler dare all’osservazione valore tecnico) appaiono pressoché simmetrici e altrettanto scorretti di “giustizia fiscale fai-da-te”.

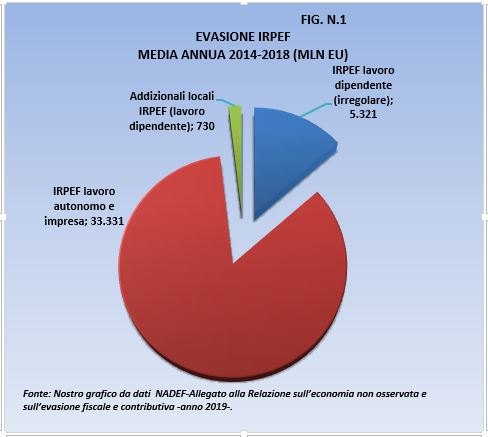

Per chiarire. Impossibile definire le diverse motivazioni dell’evasione. Le analisi ne stimano solo l’ammontare. Ma la stima (limitata alla sola parte di sommerso economico che sfugge al fisco, esclusa quindi l’economia illegale) dice che l’evasione dell’Irpef rappresenta quasi un terzo di tutta l’evasione delle entrate tributarie (al netto della Tasi). (Vedi Fig. n 1).

6. La tassazione delle pensioni nei Paesi europei

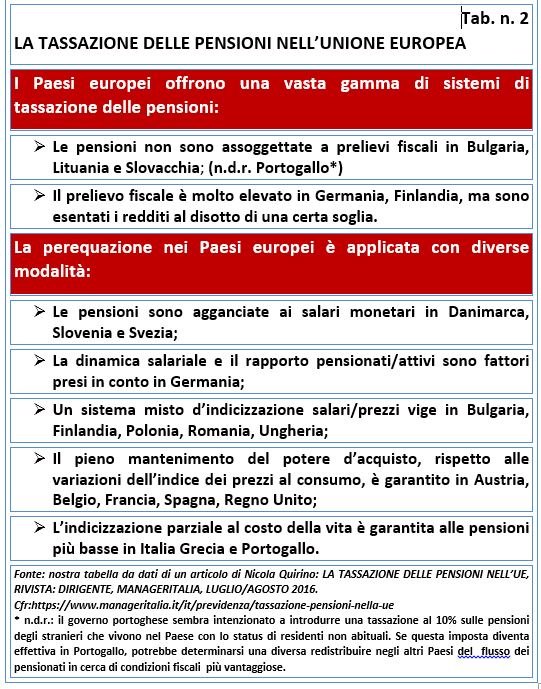

La struttura e la composizione dei sistemi delle pensioni in tutta l’UE sono il frutto delle diversità culturali e sociali tra gli Stati membri. E, tuttavia, questi sono chiamati ad affrontare sfide simili per quanto riguarda l’adeguatezza e la sostenibilità a lungo termine dei loro sistemi pensionistici. Affrontando la Riforma dell’imposta, la delega non potrà non fare riferimento anche agli indirizzi della Commissione europea ai fini della migliore cooperazione, in tutti i settori, tra le molteplici autorità coinvolte nella gestione dei sistemi previdenziali. Intanto, ai fini più immediati, sarà opportuno anche tenere conto delle modalità di tassazione e di adeguamento delle pensioni negli altri Paesi dell’Ue (Vedi Tab. n. 2). Difficile immaginare, nel tempo breve, sistemi uniformi in ambito europeo, ma proseguire sulla pista di avvicinamento dei criteri di tutela dei diritti dei pensionati dovrebbe costituire parte non secondaria della delega.

7. Il drenaggio fiscale (c.d. fiscal drag)

Alle considerazioni fin qui svolte va aggiunta quella importante ma conclusiva relativa alla modulazione degli scaglioni e delle aliquote, di cui si è fatto cenno prima, al punto n. 3. Per quanto ci riguarda, va collegata all’aumento del costo della vita e alla relativa perequazione.

L’argomento è trattato con l’espressione “drenaggio fiscale” o anche “fiscal drag”. E’ un fenomeno che può dar luogo ad aumenti nascosti delle imposte. Cerchiamo di spiegare. Se la pensione aumenta per effetto della perequazione, quest’aumento compensa l’aumento dei prezzi. Ma se l’aumento della pensione, intanto, fa scattare un’aliquota più alta, a causa del passaggio a uno scaglione superiore, invece di un aumento si determina una perdita.

La questione è d’interesse generale. Questo drenaggio fiscale può colpire sia le pensioni basse, quelle non esenti da imposta, che quelle medio-alte. Proprio in ragione di questi rischi, è assai importante l’attenzione che le Rappresentanze dei lavoratori e pensionati pongono quando affrontano la questione Irpef. Va tenuto conto che esistono formule diverse in materia di sgravi fiscali, per quanto attiene lavoratori autonomi, dipendenti e pensionati. E bisogna considerare, inoltre, l’accelerazione che subisce la progressività dell’Irpef a partire da 55 mila euro l’anno; oltre questa soglia interviene l’aliquota marginale del 41 per cento; le detrazioni fiscali si riducono, fino ad azzerarsi.

Intanto si annunciano grosse innovazioni. Mentre scriviamo, il dibattito è incentrato su un modello totalmente nuovo. Una discontinuità sostanziale rispetto all’attuale sistema. E’ stata presentata l’ipotesi di introdurre anche in Italia un imposta sul reddito delle persone fisiche sul modello tedesco. Ad ogni livello di reddito è associata una percentuale da applicare per ricavare l’imposta, ma senza superare l’attuale aliquota marginale massima: il 43%. Troppo complesso addentrarci in dettagli tecnici. Ne diamo solo notizia, riservandoci di riprendere l’argomento, se l’ipotesi dovesse assumere maggiore consistenza. (Cfr. Il Sole24ore “Norme & Tributi, 31 gennaio 2020).

I prossimi passi

Anche l’impegno di analizzare e seguire da vicino la progettata applicazione dell’Irpef sulle pensioni s’iscrive nel capitolo delle “Buone battaglie dei pensionati”. Un impegno motivato e ragionato che significa riflettere insieme e sostenere le proposte e le iniziative che, in merito, vorranno intraprendere le nostre Rappresentanze (Federmanager/Cida) volte a eliminare o, almeno, ridurre le iniquità fiscali, e contribuire così allo sviluppo di un Paese più equilibrato sul piano economico, ma anche più rispettoso dei buoni rapporti sociali e politici. Che sono, in fondo, valori essenziali della nostra convivenza civile.

01 marzo 2020

Notizie della settimana

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Prezzo del petrolio in discesa, ma il rischio scarsità non è azzerato: in estate la fase critica.

Inflazione su in Europa, la BCE..

Inflazione su in Europa, la BCE..

La pace nello Stretto di Hormuz non elimina tutte le incertezze che continuano a gravare sull'economia mondiale, tuttavia restituisce alle imprese una condizione..

Presso le grandi imprese industriali associate a Confindustria emergono aspettative di produzione complessivamente stabili. Per i prossimi mesi, però, i costi di produzione..