Localizza

Localizza

Il questionario Mifid (II)

Uno strumento condiviso tra cliente e consulente finanziario per pianificare il futuro

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Socio ALDAI-Federmanager - pacer263@gmail.com

Senza conoscere il proprio cliente, il Consulente Finanziario non può proporre servizi in materia di investimento e tantomeno collocare strumenti finanziari in abbinamento. Il “Questionario MIFID (II)” è lo strumento normativo abilitante ma, da solo, può essere inefficace...

Proporre Prodotti e Servizi di Investimento è oggi materia estremamente delicata. Ce ne rendiamo conto quando incontriamo persone che hanno sperimentato perdite dai propri investimenti invece che profitti, e magari si sono avvalsi di un Consulente. Va chiarito che i Consulenti Finanziari “veri” sono quelli abilitati e iscritti all’ Organismo dei Consulenti Finanziari (OCF). Non sono parenti, amici e benefattori vari che, volontariamente o su richiesta, dispensano consigli, incorrendo così nell’esercizio abusivo dell’intermediazione finanziaria. Per fare bene il Consulente Finanziario è necessario in primis conoscere il proprio cliente (Know your Customer – MIFID I), la sua famiglia, la sua situazione patrimoniale, i suoi progetti di vita con implicazioni finanziarie. Questo richiede però tempo e spesso produce risultati variabili per via della soggettività e sensibilità del Consulente (e del Cliente).

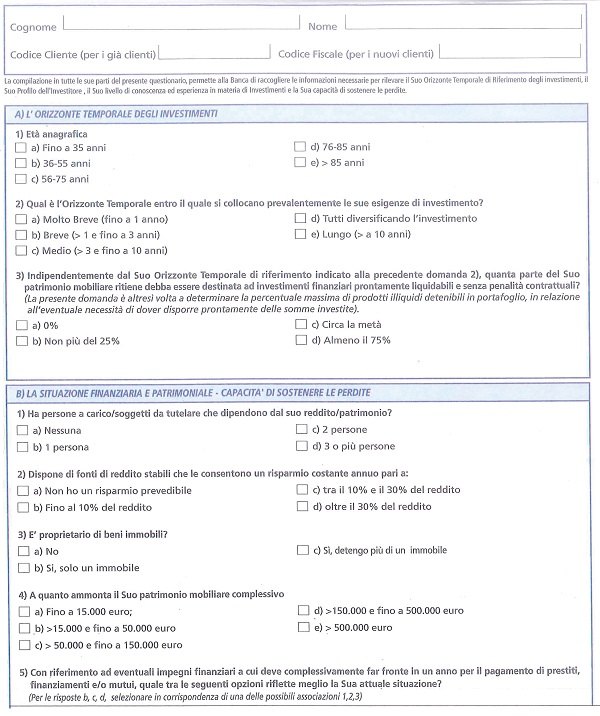

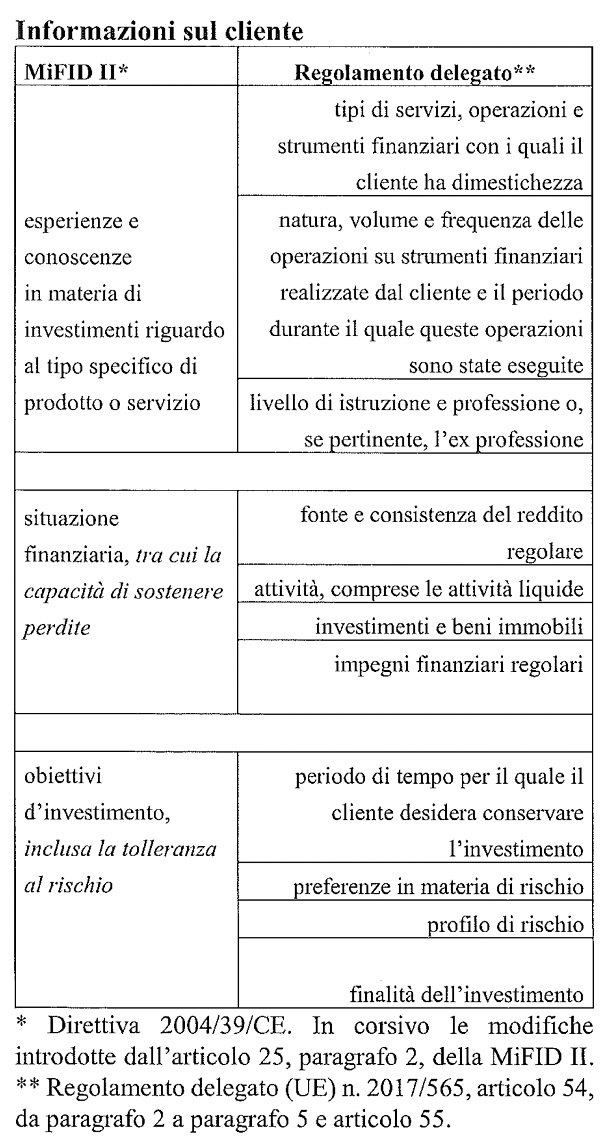

Al fine di fornire quindi elementi codificati e razionali utilizzabili da tutti (Consulenti e Clienti) e inseribili in una Normativa Europea di Tutela del Cliente è stato creato un Questionario che produce una “Profilatura del Cliente” (figura 1).

Lo scopo della “Profilatura del Cliente” (in questo caso “retail”, e non “professional”) è di consentire all’Intermediario (Banca o SIM) di acquisire in maniera codificata, uniforme e sintetica le caratteristiche del Cliente, le sue esigenze, la sua propensione al rischio, la sua tolleranza ad eventuali perdite, al fine di agire nel suo migliore interesse e per una sua maggiore tutela. L’Intermediario che non ottiene le informazioni utili alla “Profilatura” ha l’obbligo di astenersi dal prestare il Servizio di Consulenza. Il Cliente, dal suo lato e nel suo stesso interesse, è tenuto a fornire informazioni complete, puntuali, veritiere.

Con il Nuovo Questionario MIFID II (Dir. 2014/65/EU) l’intermediario è in grado di valutare e proporre investimenti adeguati (valutazione di adeguatezza), in linea con le caratteristiche del Cliente e i suoi obiettivi. In particolare, deve rispettare l’orizzonte temporale entro il quale il Cliente ha bisogno di rientrare in possesso dei suoi soldi, la sua situazione patrimoniale, il livello di istruzione e la professione, la propensione al rischio, la capacità di sopportare eventuali perdite, la conoscenza ed esperienza in materia. La “valutazione di adeguatezza” ha quindi lo scopo di tutelare il Cliente da scelte non rispettose delle sue caratteristiche.

Il Consulente Finanziario però non si deve limitare a fare l’inventario delle domande e delle risposte e assegnare un punteggio che definisce il profilo del Cliente sentendosi, in questo modo, abilitato a proporre conformemente. Il Consulente deve essere innanzitutto uno psicologo che comprende i limiti del Cliente aldilà del “Profilo” e del punteggio e lo conduce verso scelte sagge (al limite prudenziali), come farebbe il “buon padre di famiglia”. Per fare questo deve in primis far comprendere il concetto “chiave” di Rischio/Rendimento. Un rischio alto può comportare un rendimento alto così come una perdita alta. Il Cliente consapevole di questo ha avuto, con buone probabilità, un buon Consulente.

L’Intermediario che agisce a tutela del Cliente non può dare corso a quelle operazioni di investimento che risultano inadeguate rispetto al profilo del Cliente e, anche in caso di dubbio, propendere per soluzioni a rischio più contenuto.

SAVE THE DATE

Pasquale Ceruzzi terrà una presentazione di approfondimento sul significato el Questionario MIFID (II) e di alcune tematiche connesse.

L'incontro si terrà in ALDAI sala Viscontea Sergio Zeme - via Larga 31 - Milano

martedì 3 marzo 2020 alle ore 17

CLICCA QUI per registrarti

01 febbraio 2020

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani