Localizza

Localizza

Separare previdenza e assistenza per gestire un welfare generoso ma vulnerabile

Sempre più insostenibile il costo delle attività assistenziali a carico della fiscalità generale, che sale a 144,748 miliardi di euro: dal 2008 l'incremento strutturale è stato di oltre 41 miliardi, di 3 volte superiore all'incremento della spesa per pensioni. Dal Nono Rapporto Itinerari Previdenziali, ancora una volta, dati che certificano l'enorme peso dell'assistenza sul sistema di protezione sociale italiano

Stampa

Stampa

WhatsApp

WhatsApp

Michaela Camilleri

Centro Studi e Ricerche Itinerari PrevidenzialiMara Guarino

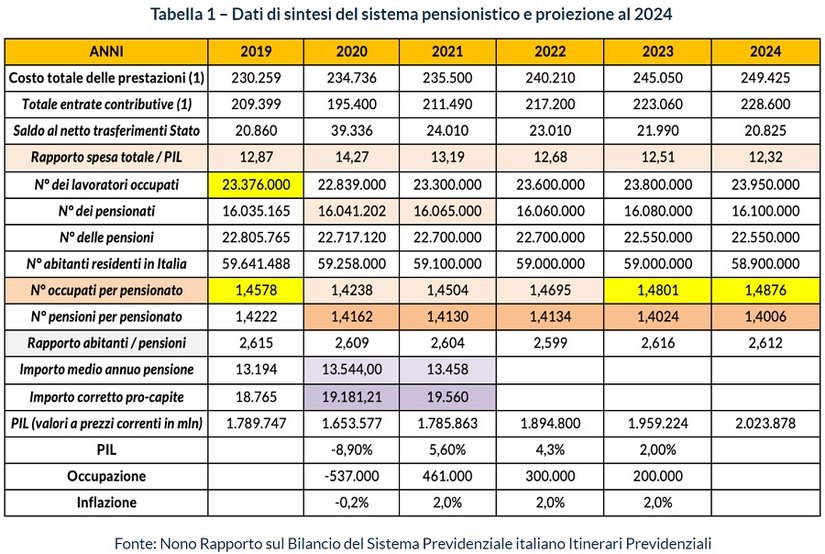

Content Manager Itinerari PrevidenzialiCalano gli occupati (22.839.000 a fine 2020) e aumentano leggermente i pensionati (16.041.202), con ripercussioni sul rapporto attivi/pensionati, in peggioramento – da 1,4578 a 1,4238 – dopo il record positivo del 2019. Si riduce il numero delle prestazioni in pagamento, comunque in media 1,4162 per pensionato, mentre passa dai 18.765 del 2019 euro a 19.181 euro al 2020 l’importo medio effettivo del reddito pensionistico. Il tutto mentre l’andamento della spesa per prestazioni di natura previdenziale soffre la pandemia ma si conferma tutto sommato sotto controllo, per quanto in crescita: nel 2020, ha raggiunto i 234,7 miliardi di euro, pari al 14,27% del PIL; l’aumento rispetto all’anno precedente è dell’1,95% e in gran parte imputabile alle conseguenze del nuovo coronavirus, che ha causato un crollo di quasi 9 punti percentuali (-8,9%) del Prodotto Interno Lordo italiano.

È un quadro per forza di cose condizionato dalle minori entrate e delle maggiori spese imputabili a COVID-19, quello tracciato dal Nono Rapporto sul Bilancio del Sistema Previdenziale italiano Itinerari Previdenziali, presentato su iniziativa del Senatore Sergio Puglia, Membro della Commissione parlamentare per il controllo sull’attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale, in diretta streaming dalla Sala “Caduti di Nassirya” a Piazza Madama, Roma, nel corso di una conferenza stampa dedicata. Una sintesi degli andamenti di spesa pensionistica, entrate contributive e saldi nelle differenti gestioni pubbliche e privatizzate, cui si aggiunge un’importante opera di riclassificazione (con ripartizione tra previdenza e assistenza), utile sia a tracciare un bilancio del 2020 sia a effettuare previsioni sulla sostenibilità del welfare italiano, ancor di più alla luce della crisi sanitaria, economica e occupazionale provocata da SARS-CoV-2.

Il sistema pensionistico obbligatorio e l’andamento delle diverse gestioni

La spesa pensionistica di natura previdenziale comprensiva delle prestazioni IVS (invalidità, vecchiaia e superstiti) e? stata nel 2020 di 234,736 miliardi di euro contro i 230,259 del 2019 (+4,5 miliardi). Tenuto conto di un decremento delle entrate contributive di quasi 14 miliardi sull’anno precedente (-6,7%), il saldo negativo tra entrate e uscite si è attestato a circa 39,3 miliardi di euro: un deficit che supera di 18,4 miliardi il saldo del 2019 e che fa segnare un esito peggiore persino a quello del 2015, anno più critico dalla crisi finanziaria iniziata nel 2008. Pur nel contesto pandemico, che ha provocato il rallentamento di molte attività produttive e di servizi riducendo l’occupazione sia dipendente sia autonoma, pesa in particolar modo sul disavanzo la gestione dei dipendenti pubblici che evidenzia un passivo di oltre 36 miliardi (erano 33 prima dell’emergenza sanitaria).

Sono invece 4 le gestioni obbligatorie INPS che si mantengono in attivo sebbene con saldi inferiori agli anni precedenti, anche e soprattutto per effetto della pandemia: i lavoratori dipendenti che - al netto delle gestioni speciali poi confluite nel FPLD - presentano un attivo di 1.203 milioni (erano 20.186 nel 2019), i commercianti (da 880 a 607 milioni), i lavoratori dello spettacolo ex ENPALS con 150 milioni (erano 400 l’anno precedente) e la Gestione Separata dei lavoratori parasubordinati. Con un saldo di 6.819 milioni (erano 7.391 nel 2019), quest’ultima risulta indubbiamente favorita dall’istituzione piuttosto recente, avvenuta nel 1996, e dunque dal fatto di avere ancora un numero ridotto di pensionati, spesso percettori di assegni dall’importo contenuto. Con la sola eccezione dell’INPGI, l’ente previdenziale dei giornalisti, bilanci positivi anche per le Casse privatizzate dei liberi professionisti, per un saldo positivo complessivo di 3.877 milioni che beneficia, anche nell’anno della pandemia, soprattutto di un buon rapporto attivi/pensionati.

Benché per il 2020 non si possano che annotare problemi nei saldi previdenziali e finanziari, la pubblicazione evita eccessivi allarmismi sulle future sorti delle pensioni italiane, ipotizzando – complici ripresa economica e PNRR – una risalita dei principali indicatori nel breve termine. Innanzitutto, il Rapporto evidenzia infatti come, mentre Quota 100 e provvedimenti collegati hanno prodotto un numero di nuovi pensionati più limitato rispetto alle attese iniziali, il saldo contabile ha a sua volta presentato deficit inferiori alle stime più pessimistiche dello scorso anno, anche per effetto del ricorso massiccio agli ammortizzatori sociali (in particolare Cassa Integrazione con causale COVID-19 e NASpI) che hanno sostenuto le entrate contributive. In secondo luogo, il recupero quasi totale degli occupati, così come la fine di Quota 100 e la relativa riduzione dei flussi di pensionamento dal 2022 in poi, combinata con la cancellazione di prestazioni a lunga decorrenza, dovrebbero consentire di ammortizzare le perdite prodotte da COVID-19 nel corso dei prossimi 2 o 3 anni, con una risalita del rapporto attivi/pensionati intorno al valore di 1,49 già nel 2024. Secondo le proiezioni del Centro Studi e Ricerche Itinerari Previdenziali, l’incremento degli attivi e il flusso dei contributi dovrebbero dunque riportare il disavanzo INPS sui 20,8 miliardi entro il prossimo triennio. Allo stesso modo, poi, il rapporto spesa pensionistica/PIL dovrebbe ridursi dal 14,27% del 2020 al 13,19% del 2021, migliorando fino al 12,32% (valore in linea alla media Eurostat) nel 2024.

L’insostenibile spesa assistenziale italiana

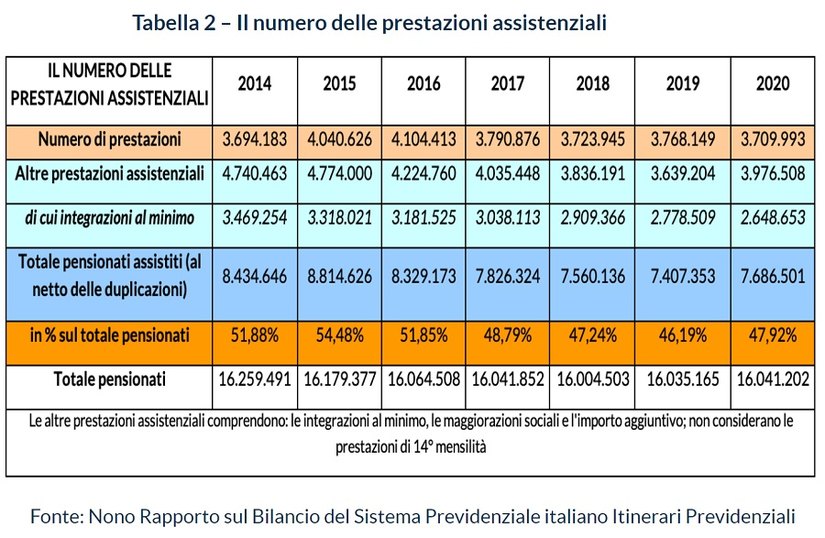

Nel 2020, il numero delle prestazioni totalmente assistenziali - pensioni per invalidi civili, indennità di accompagnamento, pensioni e assegni sociali e pensioni di guerra - ha toccato quota 4.116.992, quasi 60mila prestazioni in meno rispetto al 2019: calo cui hanno concorso sia la riduzione fisiologica delle pensioni di guerra sia quella delle invalidità, a propria volta attribuibile ai rallentamenti burocratico-amministrativi causati da COVID-19. Pari a 3.709.993 il numero di pensionati beneficiari al netto delle “duplicazioni” relative a quanti ricevono più tipologie di prestazioni, per un costo complessivo di 23,878 miliardi, valore salito costantemente negli ultimi 9 anni. Sommando a questi beneficiari, i titolari di altre prestazioni assistenziali – sempre al netto delle duplicazioni e non considerando la quattordicesima mensilità – il numero di pensionati totalmente o parzialmente assistiti (beneficiari delle “altre prestazioni”) è di 7.686.501, vale a dire il 47,92% dei 16.041.202 pensionati totali.

«Non sembra rispecchiare le reali condizioni socio-economiche del Paese un dato che vede quasi la metà dei pensionati italiani assistiti, del tutto o in parte dallo Stato. Così come non pare credibile che la maggior parte di queste persone non sia riuscita in 67 anni di vita a versare quei 15/17 anni di contribuzione regolare che avrebbe consentito di raggiungere la pensione minima. O, ancora, il fatto che il 40,7% delle nuove pensioni liquidate dall’INPS nel 2020, esclusi i dipendenti pubblici, siano prestazioni totalmente assistite, tra gli anni 2014-2020 addirittura incrementate dell’8,8%», ha commentato Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali, ricordando appunto che, a differenza delle pensioni finanziate da imposte e contributi, questi trattamenti gravano sulla fiscalità generale senza neppure essere soggette a imposizione fiscale».

In linea con le precedenti edizioni, anche il Nono Rapporto auspica allora una corretta separazione tra previdenza e assistenza: «Innanzitutto c’è un tema di adeguata comunicazione con le istituzioni europee», ha precisato il Prof. Brambilla, rilevando come «dai dati forniti da Istat a Eurostat risulterebbe che l’Italia ha una spesa molto alta rispetto alla media europea, generando la convinzione che il sistema vada riformato. In realtà, come dimostra la riclassificazione del Rapporto, il vero problema è la scelta dei governi italiani di allocare misure a sostegno delle famiglie o volte a contrastare l’esclusione sociale, a tutti gli effetti spese assistenziali, sotto il capitolo pensioni». Tanto più che, mentre negli ultimi anni le prestazioni previdenziali sono state ridotte da riforme che hanno colto l’obiettivo di stabilizzare la spesa (sforzo che, pur nel legittimo tentativo di superare le rigidità della legge Monti-Fornero, Quota 100 e provvedimenti collegati hanno rischiato di vanificare), «quelle assistenziali - rileva Brambilla - continuano ad aumentare anche per l’inefficienza della macchina organizzativa, priva di un’anagrafe centralizzata pur prevista da norme del 2004 e del 2015, di un monitoraggio efficace tra i diversi enti erogatori e di un adeguato sistema di controlli, essenziali per aiutare con servizi e strumenti adeguati solo chi ne ha davvero bisogno».

Il "peso" del welfare nel bilancio statale e i paradossi italiani

Sono tre in particolare i rapporti che danno l’idea dell’incidenza del welfare sulla vita economica del Paese: quello sul PIL, che tocca il 30,86%; quello sul totale delle entrate contributive e fiscali, arrivato nel 2020 al 64,6%; e quello sulla spesa totale, che si attesta al 53,93%, valore quest’ultimo sì in calo ma solo come conseguenza dell’enorme aumento della spesa pubblica per gli interventi di sostegno all’economia derivanti dalla situazione pandemica. In buona sostanza, al welfare è destinato più di un quarto di quanto si produce o più della metà sia di quanto si incassa sia di quanto si spende in totale. «Siamo chiaramente davanti a numeri – spiega il Prof. Brambilla – che contraddicono il sentire comune secondo cui l’Italia spenderebbe meno degli altri Paesi dell’UE per il proprio sistema di protezione sociale. Anzi, spendiamo molto, soprattutto in assistenza, ed è forse questa spesa eccessiva che, abbinata a inefficienti controlli, genera il tasso di occupazione peggiore in Europa». Al contrario del sentire comune, l’incidenza percentuale della spesa per welfare sul totale della spesa pubblica e in raffronto al PIL colloca dunque il nostro Paese ai vertici delle classifiche non solo europee, ma addirittura mondiali, malgrado un debito pubblico già elevato e balzato addirittura nel 2020, per effetto di COVID-19, a 2.569,3 miliardi di euro (157,5% del PIL).

Rispetto al 2012, l’aumento della spesa è del 18%, vale a dire di 78 miliardi strutturali, imputabili in prevalenza alla crescita insostenibile e fuori controllo della quota assistenziale, già prima che si rendesse necessario contrastare gli effetti della pandemia: dal 2012 al 2020, la spesa assistenziale a carico della fiscalità generale è cresciuta di 55,76 miliardi (+62,6%), ma se si guarda al periodo 2012-2019 l’incremento è comunque di 25,5 miliardi (+29%), a fronte di un PIL cresciuto del 10,8% e un’inflazione salita del 6,9%. In ogni caso, un aumento ben più elevato di quello della spesa lorda per pensioni salita, tra il 2012 e il 2020, dell’11,2%. «Una spesa assai rilevante se ad esempio paragonata ai circa 62 miliardi destinati a scuola, università e ricerca o ai 90,27 miliardi della spesa in conto capitale – ha sottolineato il Professore – il che dovrebbe far riflettere la politica, incline (soprattutto in campagna elettorale) a promettere nuovi sussidi senza pensare a come razionalizzare la spesa già esistente a scapito delle risorse per aumentare sviluppo e produttività».

Un autentico paradosso, secondo gli estensori del Nono Rapporto: più lo Stato spende per aiutare le famiglie e i cittadini e più aumentano i poveri. «Tra il 2008 e il 2019, anno che precede la pandemia di COVID-19 – chiarisce Brambilla – la spesa assistenziale è aumentata del 57%: ci si aspetterebbe per contro una riduzione del numero dei poveri; invece, i cittadini in povertà assoluta sono più che raddoppiati e passati, secondo i dati Istat da 2,11 milioni a 4,59 milioni, mentre quelli in povertà relativa sono cresciuti del 36%. È il drammatico risultato del modello italiano basato sulla distribuzione di sussidi a piè di lista senza controlli, piuttosto che su un’effettiva presa in carico delle famiglie in difficoltà, lasciate sole e abbandonate sia da parte dei servizi sociali sia di quelli del lavoro»

Come si finanzia il welfare state?

Nel 2020 il sistema di protezione sociale italiano è costato per previdenza, sanità e assistenza 510,258 miliardi, con un aumento di 21,9 miliardi (+4,5%) rispetto al precedente anno di rilevazione. Nel complesso, se con l’eccezione della GPT (la Gestione Prestazioni Temporanee) che ha finanziato tutta la CIG e i sostegni al reddito, registrando per la prima volta dalla crisi del 2012 un passivo di 3,8 miliardi di euro per effetto di COVID-19, per il sistema pensionistico e assicurativo Inail si può comunque parlare di un sistema in equilibrio, in grado di autosostenersi con i contributi versati da lavoratori e imprese e di recuperare in 2/3 anni gli effetti della pandemia, lo stesso non può dirsi per spesa sanitaria (intorno ai 123 miliardi), assistenziale (circa 144 miliardi) e welfare degli enti locali (poco più di 11 miliardi) che, in assenza di contributi di scopo, devono appunto necessariamente attingere alla fiscalità generale.

In particolare, a partire dai dati indicati nel DEF e nell’indagine annuale di Itinerari Previdenziali sulle dichiarazioni dei redditi ai fini IRPEF riferite al 2019, il Nono Rapporto stima che nel 2020 per finanziare spesa sanitaria e assistenziale (compresi gli interventi degli enti locali) siano occorsi tutti i 230,293 miliardi delle imposte dirette (IRPEF, addizionali, IRES, IRAP, ISOST) e addirittura 49 miliardi di imposte indirette, complici le minori entrate e le maggiori spese dovute all’emergenza sanitaria. Per sostenere il resto della spesa pubblica non rimangono allora che le residue imposte indirette, le altre entrate e soprattutto la strada del “debito”, ponendo peraltro anche un tema di equità e sostenibilità del sistema: il 21,18% dei contribuenti con redditi oltre i 29mila euro lordi corrisponde – al netto del “bonus Renzi” – il 71,64% di tutta l’IRPEF, mentre il 78,82% degli italiani dichiara redditi fino a 29mila euro, versando di fatto un’imposta neppure sufficiente a coprire la spesa per le principali funzioni di welfare.

Prospettive di breve termine e "soluzioni" per il futuro

Al di là degli scossoni provocati da COVID-19, il documento curato dal Centro Studi e Ricerche Itinerari Previdenziali continua, pertanto, a identificare nell’assistenza il vero tallone d’Achille della spesa per protezione sociale italiana, non mancando di individuare alcuni strumenti attraverso cui intervenire efficacemente a sostegno del nostro welfare state. «Innanzitutto, appare necessaria la realizzazione di una banca dati dell’assistenza accompagnata – ha sottolineato il Prof. Brambilla - dalla realizzazione definitiva dell’anagrafe generale dei lavoratori attivi, indispensabili anche per favorire l’attuazione di politiche attive: è la TAV del lavoro e, senza questa infrastruttura, le Regioni avranno difficoltà a operare. In assenza di serie politiche attive per il lavoro e di strumenti di collocamento, come insegna la lunga storia italiana, le decontribuzioni - per il Sud, per le nuove assunzioni, per gli apprendisti, e così via - non producono risultati, favorendo incrementi dell’occupazione che si spengono alla fine delle agevolazioni. Sarebbe semmai preferibile una politica attiva basata anche sul credito d’imposta, che premia i lavoratori e le imprese dinamiche e non le attivita? di mera sussistenza e assistite, come già sperimentato con successo in passato».

Quanto invece alla previdenza in senso stretto, non pare esserci motivo di dubitare della sostenibilità delle pensioni italiane, a patto di lavorare negli anni a venire su una revisione del sistema equa, stabile e soprattutto duratura. «Di recente – ha chiosato il Professore - la discussione politica si è concentrata quasi esclusivamente sulle formule per accedere con anticipo al pensionamento. Con il risultato di introdurre sì flessibilità nella fin troppo rigida legge Monti-Fornero, ma anche di vanificare tra una salvaguardia vera e propria e una “camuffata” (dall’APE sociale a Opzione Donna, passando per la stessa Quota 100) buona parte di quei risparmi che la riforma mirava a ottenere, tutelando ora quella e ora l’altra categoria senza un disegno preciso alle spalle. È allora giunto il momento di darsi regole certe per almeno i prossimi 10 anni, 1) limitando le anticipazioni a pochi ma efficaci strumenti, come fondi esubero, isopensione e contratti di solidarietà, 2) premiando l’anzianità contributiva (da sganciare dall’aspettativa di vita) e 3) soprattutto equiparando le regole di pensionamento dei cosiddetti contributivi puri a quelle degli altri lavoratori. Non si possono infatti più trascurare le ingiuste regole che non garantiscono a quanti hanno iniziato a lavorare nel gennaio 1996 né l’integrazione al trattamento minimo, a sua volta da commisurare all’anzianità contributiva, né la possibilità di accedere alla pensione di vecchiaia anticipata in assenza di una rendita pari ad almeno 2,8 l’importo dell’assegno sociale. Stiamo parlando di circa 1.300 euro, davvero difficili da maturare in un contesto lavorativo come quello attuale».

01 maggio 2022

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

La sostenibilità del sistema previdenziale dipende soprattutto dalla capacità del Paese di affrontare le proprie debolezze strutturali. Le indicazioni della Commissione Europea e..

Le Raccomandazioni della Commissione Europea richiamano l'urgenza delle riforme strutturali; l'invecchiamento della popolazione impone una nuova valorizzazione del ruolo dei senior; il dibattito..